概要

個人が不動産を交換した場合、交換により取得した資産の時価で譲渡があったものとして譲渡所得の申告が必要となります(所法36①②)。

ただし、所得税法58条に規定する一定の要件を充足すれば、譲渡(所得)がなかつたものとみなされます。これを、「固定資産の交換の場合の譲渡所得の特例」といいます。

この特例の趣旨は、譲渡所得課税を将来に繰り延べるものとなります。そのため、譲渡損失が発生する場合については特例の適用はありません(国税庁HP質疑応答事例「譲渡損となる交換に係る所得税法第58条の適用の有無」)。

交換差金を受け取った場合

交換の相手方から金銭などの交換差金をもらったときに、交換する資産のいずれか高い方の価額の20パーセント以内であれば、交換した部分についてこの特例の適用を受けることができ、その交換差金に対してだけ譲渡所得として所得税がかかります。

一方、交換差金の額が交換する資産のいずれか高い方の価額の20パーセントを超える場合には、交換した資産全体についてこの特例が受けられず、交換とした部分も含めた全体に対して譲渡所得の税金がかかることになります。

なお、交換差金には、交換当事者間でやりとりされる金銭だけでなく、例えば、1つの資産のうち一部を交換、他の部分を売買としたような場合にはその売買代金が交換差金になります。

特例の適用を受けるための要件

特例の適用を受けるためには下記の要件を全て満たす必要があります。

(1)交換により譲渡する資産および取得する資産は、いずれも固定資産であること

固定資産同士の交換である必要がありますが、ここでいう固定資産とは棚卸資産以外の土地、建物、機械および装置、船舶、鉱業権をいいます(所法2①十八、所令5)。

一般的には、譲渡所得課税が発生しがちな土地で利用されます。

不動産業者などが販売のために所有している不動産は棚卸資産であるため、不動産業者などが所有している土地建物と交換した場合は特例の対象になりません。

例えば、個人の所有する土地と不動産業者などが所有する分譲地とを交換する場合は、特例が受けられないことになります。

なお、不動産業者などが所有している土地であっても、販売のための土地ではなく自ら使用している土地などは一般的に固定資産となります。

また、ハウスメーカーから等価交換方式によりマンションを建設するような場合で、その資産が居住用財産であり、かつ、一定の要件を満たせば、居住用財産の譲渡所得の特別控除の適用があります(措法35)。つまり、「固定資産の交換の場合の譲渡所得の特例」ではない方法で、税額軽減される場合があるということです。

(2)交換により譲渡する資産および取得する資産は、いずれも土地と土地、建物と建物のように互いに同じ種類の資産であること

建物に附属する設備および構築物(所法58①二)は建物の種類に含まれます。

借地権は土地の種類に含まれます。自己の有する土地に借地権等の設定(その設定による所得が譲渡所得とされる場合に限る。)をし、その設定の対価として相手方から土地等を取得した場合には、土地の交換があったものとします(所基通58-11)。

双方が所有する土地及び建物を交換した場合には、土地は土地、建物は建物とそれぞれ交換したものとされます(所基通58-4)。

(3)交換により譲渡する資産は、1年以上所有していた固定資産であること

「1年以上所有していた」かどうかを判定する場合における当該不動産の取得の日については、所基通33-9の取扱いに準じます(所基通58-1)。

(4)交換により取得する資産は、交換の相手が1年以上所有していた固定資産であり、かつ交換のために取得したものでないこと

交換により取得する資産を、交換の相手が1年以上所有していたものであるかを、必ず、謄本で確認をする必要があります。

1年以上固定資産として有していたものである必要があるため、交換直前に棚卸資産を固定資産に変更したものは、要件を満たさないことになります(国税庁HP質疑応答事例「交換の特例に係る「1年以上有していた固定資産」の意義」)。

(5)交換による取得資産を、譲渡資産の交換直前の用途と同じ用途に使用すること

交換で譲り受けた資産のうち譲り渡した資産と同じ用途に使用しなかった資産がある場合では同じ用途に使用しなかった資産の価額が交換差金になります。

交換した場合において、取得資産を譲渡資産の譲渡直前の用途と同一の用途に供したかどうかは、その資産の種類に応じ、おおむね次に掲げる区分により判定します(所基通58-6)。

| 交換譲渡資産の種類 | 区分 |

|---|---|

| 土地 | 宅地、田畑、鉱泉地、池沼、山林、牧場または原野、その他 |

| 建物 | 居住用、店舗または事務所用、工場用、倉庫用、その他用 |

交換により取得した資産(交換取得資産)を交換の日の属する年中に他に譲渡しているということだけで、交換取得資産を交換譲渡資産の交換譲渡直前の用途と同一の用途に供していないということにはなりません(国税庁HP質疑応答事例「交換により取得した資産を同一年中に譲渡した場合」)。

ただし、交換取得資産が他に譲渡されるまでの間一時的に交換譲渡資産の交換直前の用途と同一の用途に供されたものであるときは、「同一の用途に供した」ものとは認められません(国税庁HP質疑応答事例「転売の目的で交換した場合」)。

なお、判定するのは、交換により取得した不動産(交換取得資産)であり、交換の相手方に譲渡した不動産(交換譲渡資産)ではありません。

よって、交換の相手方が交換譲渡資産を交換直後に他へ売却したとしても、当方の適用要件の判定には関係がありません。

(6)交換により譲渡する資産の時価と取得する資産の時価との差額(交換差金)が、これらの時価のうちいずれか高い方の価額の20パーセント以内であること

双方が所有する土地及び建物を交換した場合には、土地は土地、建物は建物とそれぞれ交換したものとされます(所基通58-4)。

よって、土地と建物を一括して互いに交換したときに、土地と建物の総額では等しい価額であっても、土地と土地、建物と建物の種類ごとの価額が異なっている場合では、土地と土地、建物と建物とのそれぞれの差額が交換差金となります。

そして、その金額がいずれか高い方の資産の価額の20パーセントを超えるかどうかが問題となります。20パーセント以内であれば、交換した部分についてこの特例の適用を受けることができ、交換差金に対してだけ譲渡所得として所得税がかかります。

一方、交換差金の額が交換する資産のいずれか高い方の価額の20パーセントを超える場合には、交換した資産全体についてこの特例が受けられず、交換とした部分も含めた全体に対して譲渡所得の税金がかかることになります。

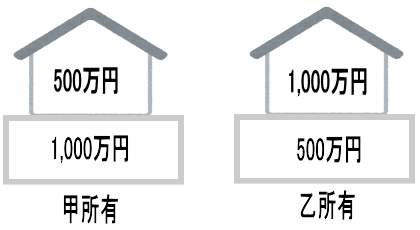

例えば、甲が所有している居宅(500万円)及びその敷地(1,000万円)と、乙が所有している居宅(1,000万円)及びその敷地(500万円)を等価交換したしたとしても、甲及び乙が所有する土地・建物のいずれについても特例の適用はありません。

確定申告

この特例の適用を受けるためには、一定の記載がある確定申告書に、譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]を添付することが必要です(所法58③)。

確定申告書の提出がなかつた場合又は一定の記載がない確定申告書の提出があつた場合においても、その提出がなかつたこと又はその記載がなかつたことについてやむを得ない事情があると認めるときは、特例の適用を受けることができます(所法58④)。

不動産取得税や登録免許税

特例で所得税はかからない場合でも、不動産取得税や登録免許税は必要になります。