概要

私道には、大きく分けて以下の2つがあります。

(1)公共の用に供するもの、例えば、通抜け道路のように不特定多数の者の通行の用に供されている場合

(2)専ら特定の者の通行の用に供するもの、例えば、袋小路のような場合

(1)に該当するものは、その私道の価額は評価しないことになっています。なお、不特定多数とされていますが、利用者の数などについては特に定められていません。また、道路の幅員の大小によって区別されるものでもありません。

具体的に挙げると、次のようなものがあります(国税庁HP質疑応答事例「不特定多数の者の通行の用に供されている私道」)。

イ 公道から公道へ通り抜けできる私道

ロ 行き止まりの私道であるが、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおけるその私道

ハ 私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などのその私道

(2)に該当する私道の価額は、その宅地が私道でないものとして路線価方式または倍率方式によって評価した価額(一般の宅地として評価した価額)の30パーセント相当額で評価します(評基通24)。

まとめ

| 態 様 | 評価割合(注) | ||

|---|---|---|---|

| その土地を利用することについて法令上や事実上の制約有(評価通達24に定める私道) | 通り抜け道路(不特定多数の者が通行) | 評価しない | |

| 行き止まり道路 | 不特定多数の者が通行 | 評価しない | |

| 特定の者が通行 | 30%評価 | ||

| その土地を利用することについて法令上や事実上の制約無 | 100%評価 | ||

(注) 評価割合は、評価通達11(評価の方式)から21-2(倍率方式による評価)までの各定めにより計算した価額に対する評価割合です。

財産評価基本通達24(私道の用に供されている宅地の評価)

私道の用に供されている宅地の価額は、11≪評価の方式≫から21-2≪倍率方式による評価≫までの定めにより計算した価額の100分の30に相当する価額によって評価する。この場合において、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しない。

評価通達24の合理性-さいたま地裁平成17年11月30日判決(税資255号-334(順号10215))要旨

評価通達24は、私道の用に供されている宅地の価額は、路線価により計算した価額の100分の30に相当する価額によって評価するとし、この場合において、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しないと定めている。すなわち、上記評価通達24は、私道を①公共の用に供するもの、つまり、不特定多数の者の通行の用に供するいわゆる通り抜け道路と、②袋小路のように専ら特定の者の通行の用に供するいわゆる行き止まり道路とに分け、上記①に該当するものについては、私有物としての利用が大きく制限され、公共性も強くなり、私道を廃止して宅地となる可能性は極めて小さくなるので評価しないこととし、上記②に該当するものについては、ある程度の制約はあるが、私有物としての使用、収益、処分は可能であり、特にそのような私道に沿接する土地が同一人の所有に帰属することとなると、私道はその敷地内に包含されて宅地となる可能性があることから路線価の30パーセントに相当する額により評価することとしているものと認められる。

そして、上記評価通達24のような取扱いは、土地の取引実態に関するそれなりの調査を踏まえたものであることが容易に推測されるところ、私道の中でも、不特定多数の第三者が自由に通行を認められたものでなく、その利用が特定の者の用に供されるものについては、一般においても相応の財産的価値を持つものとして取引されることは公知の事実である。また、地価公示における地価調査において用いられる土地価格比準表では、私道減価について、利用の状況が共用私道か準公道的私道かに応じ、前者の減価率を50から80パーセントとし、後者の減価率を80パーセント以上とし、私道の価額を零とすることは予定されていない、これらに照らすと、評価通達24のような取扱いは、私道の評価基準として一定の合理性を有し、特段の事情が認められない限り不相当ということはできないというべきである。

私道の意義-広島地裁平成25年6月26日判決(税資263号-116(順号12240))要旨

法令中にも評価通達中にも「私道」という用語を直接定義した規定はないが、一般的に「私道」とは「公道」の対義語として、道路として利用されている私有地を指していう用語であるところ、評価通達24の後段が、この「私道」の価額を評価しないとした趣旨は、不特定多数の者によって道路として利用されている私道の場合、道路としての用法に応じて利用されることになり、第三者が通行することを容認しなければならないこと、道路内建築の制限により、通行を妨害する行為が禁止されること、私道の廃止又は変更が制限されることなどの一定の利用制限があり、また、このような私道を含む宅地の売買実例等から見ても私道の減価を100%としている事例が多いという取引実態にあることを踏まえたものと解される。すなわち、ここでいう「私道」とは、不特定多数の者が自由に通り抜けて通行することを容認しなければならない道路であって、取引実態においても、客観的な交換価額がないものと扱われているような、典型的には通り抜け道のような私道を想定しているということができる。

これに対し、評価通達24の前段にいう「私道」については、「100分の30に相当する価額によって評価する」として、減額評価するにとどめている。したがって、ここで想定されている「私道」とは、後段で想定した不特定多数の者が利用する私道とは異なるものであり、具体的には、多数とはいえ、特定の者による道路としての利用の負担だけが想定されているものと解される。そして、そのような私道の場合、第三者との関係における道路としての利用関係の負担が問題となって客観的な交換価額を減じさせられるが、私有物として、所有者の意思に基づく処分の可能性は残されているといえるし、また私道に沿接する土地が私道所有者と同一人の所有に帰属することになると、現在の私道は容易にその敷地内に包含されて、私道ではなくなってしまうことになることから、評価価額がないとするのではなく減額評価するにとどめているものと考えられる。すなわち、ここでいう「私道」とは、特定多数といえる、当該私道部分の隣接地の住民等だけが利用するような、典型的には袋小路(行き止まり道路)となった私道を想定しているということができる。

以上、要するに、評価通達24が、宅地が「私道」の用に供されている場合に減額評価すべきとした理由は、通り抜け道であれ、袋小路であれ、「私道」であることによって、第三者の利用を容認しなければならない負担が生じることを前提に、そのことが宅地の利用を制限し、ひいては当該宅地の客観的な交換価額を減じるという実情を、時価評価の面で反映しようとしたものということができる。

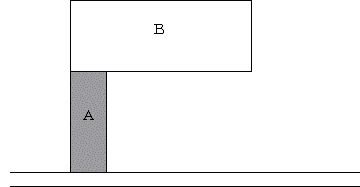

敷地の所有者が当該敷地の一部を公道に通じる通路としてのみ使用している場合

敷地の所有者が当該敷地の一部を公道に通じる通路としてのみ使用している場合には、当該通路部分は自用地としての評価を行い、私道としての評価は行いません。

次の図のAの部分のように、敷地Bへの通路として専用利用している路地状敷地については、隣接する敷地Bとともに1画地の宅地として評価を行い、私道としての評価は行いません。

位置指定道路に該当する私道

位置指定道路とは、建築物の敷地には接道義務が課されるため、土地を建築物の敷地として利用するために特定行政庁から位置指定を受けた道路のことです(建築基準法42①五)。

私有地が位置指定を受けると、そこには建築物を建築できなくなるなど、利用について一定の制限が課されます。

なお、位置指定道路に該当する私道であっても、評価通達24の定めに従い、不特定多数の者の通行の用に供されているか否かで判断します(東京地裁平成26年10月15日判決・税資264号-163(順号12544)、東京高裁平成27年7月8日判決・税資265号-108(順号12691))。

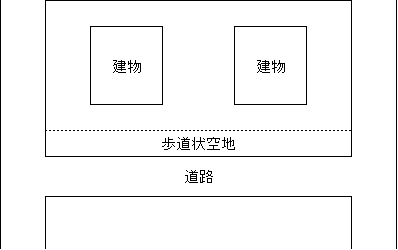

「歩道状空地」の用に供されている宅地の取扱い

最高裁第三小法廷平成29年2月28日判決(税資267号-35(順号12984))の判示事項を踏まえ、(1)都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備され、(2)道路に沿って、歩道としてインターロッキングなどの舗装が施されたものであり、(3)居住者等以外の第三者による自由な通行の用に供されている「歩道状空地」については、評価通達24に基づき評価することとされました(国税庁HP「財産評価基本通達24((私道の用に供されている宅地の評価))における「歩道状空地」の用に供されている宅地の取扱いについて(平成29年7月付)」)。

位置指定道路に該当する私道であっても、評価通達24の定めに従い、不特定多数の者の通行の用に供されているか否かで判断すべきとされた事例-東京高裁平成27年7月8日判決(税資265号-108(順号12691))(棄却)(上告・上告受理申立て)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 相続により私道を取得したX(納税者)が、当該私道を評価通達24に基づき評価(1,600万円)して相続税の納税申告書を提出した後、当該私道については、Xが依頼した不動産鑑定評価額(150万円)によるべきであるとして更正の請求をしたところ、Y(課税庁)が、更正をすべき理由がない旨を通知したことから、Xがその通知処分の取消しを求めた事案である。

② 本件において争点となった私道(本件私道)は、行き止まり道路で位置指定道路に該当する。

③ Xは、(イ)評価通達24の定めは不合理であるから、同通達に基づく評価額は、相続税法22条に規定する時価を上回る、(ロ)位置指定道路は私有物としての利用が大きく制限されており、位置指定道路である私道と単なる私道とは、財産的価値が異なると主張した。

④ 一審の東京地裁平成26年10月15日判決(税資264号-163(順号12544))はXの請求を棄却し、これを不服としたXが控訴した。

(2)主な争点

本件私道を評価通達24の定めに基づき評価することの適否である。

(3)判決要旨(棄却)(上告・上告受理申立て)

① 評価通達24が通り抜け私道と行き止まり私道とに分けて評価することとしている趣旨、土地価格比準表における私道の減価率等に照らすと、同通達は、その評価割合も含め合理的である。

② 評価通達24は、位置指定によるものを含めた種々の規制の有無及び程度を踏まえつつも、私道の用に供されている宅地の現実の状況に照らしてその財産的価値を評価するものであって、合理性を有する。

③ 本件私道が位置指定道路を含むものであるとしても、通り抜け道路でない本件私道の現実の利用状況に照らすと、不特定多数の者の通行の用に供されているものではないから、評価通達24前段の定めにより3割で評価すべきである。

「私道の用に供されている宅地」の該当性-最高裁第三小法廷平成29年2月28日判決(税資267号-35(順号12984))(破棄差戻し)

(1)事案の概要

本件は、共同相続人であるXら(原告・控訴人・上告人)が、相続財産である土地の一部(S歩道状空地、Y歩道状空地、以下「各歩道状空地」という。)につき、財産評価基本通達(以下「評価通達」という。)24に定める「私道の用に供されている宅地」(以下「私道供用宅地」という。)として相続税の申告をしたところ、課税庁から、これを通常の貸家建付地として評価すべきである(「私道の用に供されている宅地」には該当しない)としてそれぞれ更正処分等を受けたため、その処分の取消しを求める事案である。

本件各歩道状空地の状況等は、次のとおりである。

①被相続人は、共同住宅(複数棟のマンション)を建築するべく、都市計画法に基づく開発行為をすることを選択し、その結果、市から開発指導要綱等に基づき歩道部分を設けるように指導を受けて、本件各歩道状空地を設けることとなった。

②共同住宅の建築確認に当たり提出された建築計画概要書においては、歩道状空地を含む共同住宅の敷地面積を基に建ぺい率等が算出されている。

③接道義務を果たすために設けられたものではなく、建築基準法上の各制限の適用を受けないこと、道路法上の制限を受けないこと、利用形態を変更することで通常の宅地等への用途変更が可能であること。

④市道沿いにインターロッキング舗装が施された幅員2メートルのもの(共同住宅敷地の外延部に設置)。

⑤近隣小学校の通学路に指定されるなど共同住宅の居住者以外の第三者も利用可能である。

⑥固定資産税・都市計画税は、非課税である。

(2)主な争点

開発指導要綱等の定めに基づき設置した「歩道状空地」が、評価通達24に定める「私道の用に供される宅地」に該当するか否かである。

(3)一審判決(東京地裁平成27年7月16日判決・税資265号-114(順号12697))要旨(棄却)(控訴)

① 評価通達24にいう「私道の用に供されている宅地」とは、私道の一共有者の意思により、これを私道以外の用途に用いることの困難性、道路内の建築制限(建築基準法44条)や私道の変更等の制限(同法45条)などといった、その土地の利用に制約があるものを指すと解するのが相当である。

② 本件各土地(本件各歩道状空地を含む)はいずれも公道に接していることから、本件各歩道状空地は、接道義務を果たすために設けられたものではなく、その利用について、私道としての建築基準法上の利用制限が課されることになるわけではない。また、本件各歩道状空地は、A市及びB市から、開発指導要綱等に基づき歩道部分を設けるように指導されたことによるものであるが、かかる指導によって本件各歩道状空地を設けることを事実上やむなくされたことをもって仮に制約と評価する余地があるとしても、かかる制約は、それを受け入れつつ開発行為を行うのが本件各土地の利用形態として適切であると考えた上での選択の結果生じたものということができ、しかも、本件各土地は、Xらが、その意思により、本件各土地の利用形態を変更すれば、上記のような制約を受けることもなくなることから、通常の宅地と同様に利用することができる潜在的可能性とそれに相応する価値を有している。

③ 以上のような事情に照らすと、本件各歩道状空地に課されている制約の程度は、評価通達24が想定している私道に課せられた制約の程度と大きく異なるものであることから、評価通達24の適用される「私道の用に供される宅地」に該当するということはできない。

(4)控訴審判決(東京高裁平成28年1月13日判決・税資266号-4(順号12782))要旨(棄却)(上告・上告受理申立て)

控訴審は一審判決を引用し、Xらの請求には理由がないと判断した。

(5)上告審判決(最高裁第三小法廷平成29年2月28日判決・税資267号-35(順号12984))要旨(破棄差戻し)

最高裁判所は、以下のとおり判示し、国側が勝訴した控訴審判決を破棄し、本件を東京高裁に差し戻した。

① 私道の用に供されている宅地の相続税に係る財産の評価における減額の要否及び程度は、私道としての利用に関する建築基準法等の法令上の制約の有無のみならず、当該宅地の位置関係、形状等や道路としての利用状況、これらを踏まえた道路以外の用途への転用の難易等に照らし、当該宅地の客観的交換価値に低下が認められるか否か、また、その低下がどの程度かを考慮して決定する必要があるというべきである。

② 本件各歩道状空地は、車道に沿って幅員2mの歩道としてインターロッキング舗装が施されたもので、本件各共同住宅の居住者等以外の第三者による自由な通行の用に供されていることがうかがわれ、また、いずれも本件各共同住宅を建築する際、市の指導要綱等を踏まえた行政指導によって私道の用に供されるに至ったものであり、本件各共同住宅が存在する限りにおいて、Xらが道路以外の用途へ転用することが容易であるとは認め難い。そして、これらの事情に照らせば、本件各共同住宅の建築のための開発行為が被相続人による選択の結果であるとしても、このことから直ちに本件各歩道状空地について減額して評価をする必要がないということはできない。

③ 以上によれば、本件各歩道状空地の相続税に係る財産の評価につき、前記①において説示した点について具体的に検討することなく、減額をする必要がないとした原審の判断には、相続税法22条の解釈適用を誤った違法があるというべきである。