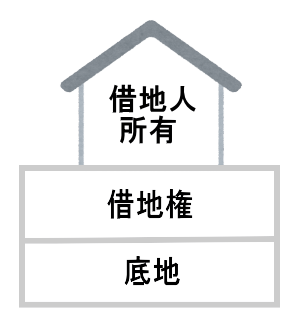

普通借地権の評価額

普通借地権の相続税評価額は次の算式のとおりです(評基通27)。

| 普通借地権評価額=自用地評価額×借地権割合 |

自用地とは、他人の権利の目的となっていない場合の土地で、いわゆる更地をいいます。

借地権割合は、借地事情が似ている地域ごとに定められており、路線価図や評価倍率表に表示されています。

貸宅地(底地)の評価額

普通借地権が設定されている宅地、すなわち地主が有する貸宅地(底地)の相続税評価額は次の算式のとおりです(評基通25(1))。

| 貸宅地評価額=自用地評価額×(1-借地権割合) |

この場合、借地権の取引慣行がないと認められる地域にある借地権の目的となっている宅地の価額は、上記算式の借地権割合を20パーセントとして計算します。

まとめ

普通借地権と貸宅地(底地)の評価額を合計すると、自用地評価額となるということです。

ただし、それは、あくまでも相続税における評価額のことなので、実際は違う場合があります。特に、地主が有する貸宅地(底地)の相続税評価額が、実際の売買価格より高いことがあります。

そのような場合に、不動産鑑定評価に基づき評価額を算出する方法もありますが、否認されることが多いので注意が必要です。

底地について不動産鑑定による評価が否定され、借地権価額控除方式により評価すべきであるとされた事例-東京高裁平成29年12月20日判決(税資267号-153(順号13102))(棄却)(上告・上告受理申立て)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① X(納税者)は、相続税の申告において、相続財産である借地権の目的となっている14画地の底地(以下「本件底地」という。)について、財産評価基本通達(以下「評価通達」という。)25(1)の定め(以下「借地権価額控除方式」という。)によらず、不動産鑑定評価に基づき評価した。

本件底地は、いずれも路線価地域における普通住宅地区に存しており、土地賃借人又はその相続人らの所有する建物の敷地として利用されていた。

② Y(課税庁)は、本件底地には評価通達の定めによらないで評価することが相当と認められる特別の事情があるとは認められないから、借地権価額控除方式により評価すべきであるとして、Xに対し相続税の更正処分等をした。

Xは、当該更正処分等の取消しを求めて本訴を提起した。

③ 一審判決の東京地裁平成29年3月3日判決(税資267号-37(順号12986))において、Xの請求が棄却されたため、Xは控訴した。

(2)本件の主な争点

本件の争点は、本件底地は借地権価額控除方式に基づき評価すべきか否かである。

(3)一審判決要旨(棄却)(控訴)

① 評価通達の内容自体が財産の「時価」を算定する上での一般的な合理性を有していると認められる限りは、評価通達の定める評価方法に従って算定された財産の評価額をもって、相続税法上の「時価」であると事実上推認することができるものと解される。

したがって、評価通達に定める方法によっては財産の時価を適切に評価することのできない特別の事情のない限り、評価通達に定める方法によって相続財産を評価することには合理性があるというべきである。

② (イ)借地権価額控除方式は、底地の客観的交換価値に接近する方法として相応の合理性を有すること、(ロ)低廉な地代を基準とした収益価格による算定を標準として底地の時価とみるX主張の方法は相当ではないというべきこと、(ハ)路線価の付設に当たっては、評価の安全性の考慮して公示価格と同水準の価格のおおむね80%程度を目途として評定するという控え目な運用が行われており、借地権価額控除方式により算出された底地の価額が直ちに時価を超えることとなるわけではないと考えられること等を考慮すると、借地権価額控除方式は、底地の客観的交換価値を算定する上での一般的な合理性を有していると認められる。

③ 本件底地には、借地権価額控除方式によっては適正な時価を適切に算定することのできない特別の事情があるとは認められないから、本件底地を借地権価額控除方式によって評価することには合理性があるというべきである。

(4)控訴審判決要旨(棄却)(上告・上告受理申立て)

裁判所は、一審判決を引用するほか、Xの補充主張に対し、以下のとおり判断してXの控訴を棄却した。

① 借地契約は、将来的にも完全所有権の復帰がおよそ考え難いというような特殊な事情がある揚合はともかくとして、少なくとも契約終了後に完全所有権が復帰することが一応予定されている。

したがって、通常の借地契約に係る底地の時価については、地代徴収権に代表される借地契約存続中の収益に対応する価値のみならず、借地契約の終了後に復帰することとなる借地権の負担のない所有権に対応する価値を含むものと促えるべきである。

② 単に不動産鑑定士による個別鑑定評価が借地権価額控除方式による評価額を下回るからといって、評価通達によらないことが相当と認められる特別の事情があるということはできない。