概要

「代償分割」とは、共同相続人又は包括受遺者のうち1人又は数人が相続又は包括遺贈により取得した財産の現物を取得し、その現物を取得した者が他の共同相続人又は包括受遺者に対して債務を負担する分割の方法をいいます(相基通11の2-9(注))。

代償財産価額の調整

代償分割が行われた場合の課税価格は、原則として以下の算定式によって決定されます(相基通11の2-9)。

| (イ) 代償財産の交付を受けた者の課税価格 (相続等により取得した現物財産の価額)+(代償財産の価額) (ロ) 代償財産の交付をした者の課税価格 (相続等により取得した現物財産の価額)-(代償財産の価額) |

しかしながら、遺産分割協議が長期化し、相続開始時の評価額と分割時の時価に著しい乖離が生じる場合、「代償財産の価額」をいかに評価すべきかが問題となります。例えば、以下の状況だったとします。

| 〇相続人:長男A、次男B 〇相続財産:土地1件(相続開始時評価額:1億2,000万円 / 分割時時価:2億円) 〇分割内容:Aが土地を取得し、Bに時価の50%に相当する1億円を支払う。 |

かっての実務では、以下のように、相続税評価額と分割時時価の差額が考慮されず、租税負担の公平性に疑義が生じていました。

| (イ)長男Aの課税価格 1億2,000万円-1億円=2,000万円 (ロ)次男Bの課税価格 1億円 |

この点につき、前橋地裁平成4年4月28日判決(税資189号367頁)は、租税の公平負担の原則に反すると判示し、これを受け通達が改正され、調整計算の規定が設けられました。

相続税法基本通達11の2-10(2)によれば、代償債務の額が、代償分割の対象となった財産が特定され、かつ、当該財産の代償分割の時における通常の取引価額を基として決定されているときは、代償財産の価額は次の算式により計算した金額となります。

| 調整後の代償財産価額 = 代償債務の額 × (代償分割の対象となった財産の相続開始時における価額 ÷代償分割の対象となった財産の代償分割時における価額) |

例えば、上記の長男Aと次男Bのケースでいえば、それぞれの課税価格は以下のように算定されます。

| (イ)長男A 1億2,000万円 - {1億円 × (1億2,000万円 ÷ 2億円 )} = 6,000万円 (ロ)次男B 1億円 × (1億2,000万円 ÷ 2億円 )= 6,000万円 |

結果、AおよびB双方の課税価格は6,000万円となり、法定相続分(各50%)に合致した公平な課税が実現されます。

否認されるケース

上記の計算例でいえば、代償財産価額を調整するしないのどちらの方法をとっても、長男Aと次男Bの2人の合計の課税価格は1億2,000万円であり、税務署が否認してくることはまずありません(もっとも、土地の評価額が1億2,000万円が適正の場合ですが)。

税務署が否認してくるケースとは、長男Aと次男Bがそれぞれ有利な方法で申告をした場合です。上記の例でいえば、長男Aが課税価格2,000万円、次男Bが課税価格6,000万円で申告すると、2人の合計の課税価格は8,000万円となってしまいます。

このような場合に税務署が否認してくることになり、過去の税務裁判例・裁決例もそのような実情となっています。

相続人間で遺産分割でもめて、家庭裁判所による遺産の分割の審判により代償分割となったような場合はありがちです。相続人間で情報共有をせずに、それぞれで相続税申告をすることが多いからです。

相続税法基本通達11の2-10にて代償財産価額を調整しても、問題が生じる場合があります

相続税法基本通達11の2-10の調整計算を用いたとしても、実務においては遺産分割割合と相続税負担割合が一致しない事態が生じ得ます。

遺産分割制度と相続税制の相違から、遺産分割が民法の規定する法定相続分に従ってなされたとしても、対象となった財産の範囲、財産の評価時点及び評価方法等の相違によって、各相続人間の相続税額が法定相続分どおりになるとは限らないためです。

相続人は時価(経済的価値)に基づいた公平性を重視しますが、遺産分割割合と相続税負担割合は乖離する可能性があるので、事前に相続税の試算を行うことが紛争回避のために不可欠であると言えます。

前橋地裁平成4年4月28日判決(税資189号367頁)判示要旨

原告及びその他の共同相続人は、代償分割対象財産と調整金とは価値においてほぼ等しいとの認識を有していたと認められる以上、原告としては、仮に代償分割対象財産を取得した場合あるいは調整金を取得した場合とのいずれにおいても同額の相続税を負担すべきところ、原告は、相続財産の時価計算による総額のうち約27分の2に相当する財産を取得したと認められるのに、本件処分により、相続税総額の1億4135万8300円の約83パーセントに該当する1億1775万9800円(ただし、国税不服審判所長のした同63年6月8日付け裁決により、本件処分の7542万0900円を超える部分については取り消されたが、それでもなお総額の約53パーセントに該当する金額である。)に及ぶ相続税を負担する結果となつており、それは、主として、原告が調整金の交付を受けたことによるものであつて、他の共同相続人の財産取得額及び負担相続税の割合に照らせば、甚だしく均衡を欠いていると言わざるを得ず、前記、租税の公平負担の原則に反しているというべきである。したがつて、本件処分は違法であると解するのが相当である。そこで、調整金の価額の評価について検討する。

前述したように、原告及びその他の共同相続人らは、原告が本来ならば取得できるにもかかわらず手放した財産、すなわち代償分割対象財産と、それに代わるものとして原告が取得した調整金とは、その価値をほぼ同じくするとの認識を有していたと認められるから、本件遺産分割当時、原告及びその他の共同相続人らが評価していた代償分割対象財産の時価をもつて調整金の評価額になると解するのが相当である。

遺産分割割合と相続税負担割合が異なることは違法とはいえないとされた事例-東京地裁令和6年5月23日判決(令和4年(行ウ)379号)(棄却)(控訴)

(1)事案の概要

本件の事案の概要は、次のとおりである。

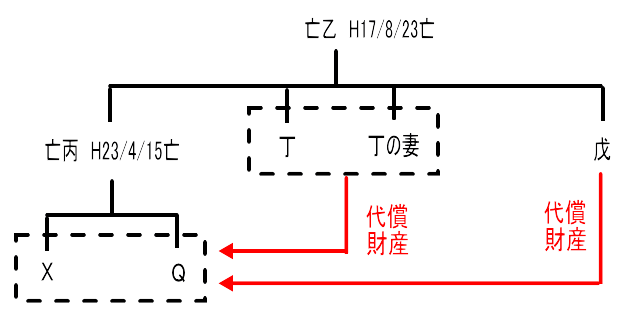

① 亡乙は、平成17年8月23日に死亡し、その相続(以下「本件相続」という。)が開始した。同日時点における亡乙の相続人は以下のとおりであった(以下「亡乙相続人ら」という。)。

(ア)丙(長女。平成23年4月15日死亡。以下「亡丙」という。)

(イ)丁(長男)

(ウ)丁の妻(亡乙の養子。以下、同人及び丁を併せて「丁ら」という。)

(エ)戊(二男)

② 亡丙は、平成18年4月26日、Y家庭裁判所に対し、亡乙に係る遺産分割について、丁ら及び戊を相手方とする遺産分割調停の申立て(以下「遺産分割調停申立事件」という。)をした。

亡乙相続人らは,平成18年6月21日、本件相続に係る相続財産のうち、T市にある宅地を4分の1ずつ取得する旨及びA組合出資金を丁が取得する旨の遺産分割協議を成立させた(以下「一部遺産分割協議成立」といい、遺産分割協議が成立しなかったその余の遺産を「未分割遺産」という。)。

③ 亡乙相続人らは、平成18年6月21日、F税務署長に対し、一部遺産分割協議成立の内容を踏まえ、本件相続に係る相続税(以下「本件相続税」という。)の期限内申告をした(以下、同申告に係る申告書を「本件申告書」という。)。

亡乙相続人らは、その際、未分割遺産について、相続税法55条の規定に基づき、各相続人が民法の規定による法定相続分である各4分の1の割合に従って当該財産を取得したものとして、その課税価格を計算した。

④ 亡丙は、平成23年4月15日に死亡した。亡丙の相続人は以下のとおりであった(以下「Xら」という。)。

(ア)原告X(長男)

(イ)Q(長女)

⑤ Xらは、平成23年11月30日、Y家庭裁判所に対し、別件審判手続を受継する旨の申立てをした。

Y家庭裁判所は、平成30年11月7日、別件審判手続を中止して調停に付し、他の関連調停事件と併合した(以下、これらを併せて「本件調停事件」という。)。同日、本件調停事件につき、丁ら、戊及びXらの間で、遺産分割調停の調停条項(以下「本件調停条項」という。)のとおりの調停が成立し(以下「本件調停成立」という。)、これにより未分割遺産の分割が確定した。なお、本件調停条項における各金額は、調停中に実施した鑑定額又は売却額を基に計算されたものであった。

本件調停条項に定めた内容に従い、Xらが一部の遺産を取得し、その余の遺産については、丁ら及び戊がそれぞれ取得した。

丁らは遺産取得の代償として、連帯して、Xらに対し1億2494万円余を支払うことになった(以下、丁らが支払うべき上記代償財産を「丁ら代償財産」という。)。

また、戊は遺産取得の代償として、Xらに対し6462万円余を支払うことになった(以下、戊が支払うべき上記代償財産を「戊代償財産」といい、丁ら代償財産と併せて「本件代償財産」という。)。

代償分割の結果、Xらが取得した相続財産は、被相続人乙の遺産総額の25%相当額となった。

〇本件代償金課税額(単位:円)

| 順号 | 項目 | 代償金を交付する者及び金額 | ||

| 合計 | 丁ら | 戊 | ||

| 1 | 本件代償債務の額 | 189,561,957 | 124,940,993 | 64,620,964 |

| 2 | 代償分割の対象となる各財産の分割時の通常の取引価額の合計額 | 1,020,488,002 | 677,270,341 | 343,217,661 |

| 3 | 代償分割の対象となる各財産の相続税評価額の合計額 | 560,583,708 | 409,101,102 | 151,482,606 |

| 4 | 本件通達(2)に基づく代償財産の価額(順号1×3÷2) | 103,990,980 | 75,469,860 | 28,521,120 |

⑥ 丁ら及び戊は、平成31年3月5日、F税務署長に対し、本件調停成立によって、亡乙の遺産のうち未分割であった部分の分割が確定したとして、相続税法32条1号の規定に基づき、本件相続税の更正の請求をした。

F税務署長は、令和元年12月24日付けで、上記更正の請求の一部を認める(減額の)更正処分をした。

⑦ F税務署長は、令和2年2月27日付けで、Xに対し、相続税法35条3項の規定に基づき、本件相続税の(増額の)更正処分をした(以下「本件更正処分」という。)。

⑧ Xは、令和4年8月2日、本件更正処分の取消しを求め、本件訴訟を提起した。Xは、Xらが納付すべき税額の按分割合が約30%であり、遺産分割協議においてXらが取得した相続財産が亡乙の遺産全体に占める割合(25%)を超えることを問題視した。

(2)本件の主な争点

本件の争点は、本件相続税の課税価格に算入すべき代償財産の価額である。

(3)判決要旨(棄却)(控訴)

① 代償財産を評価するに当たっては、代償分割の時における代償財産の価額と、その分割が効力を生ずる相続開始の時(民法909条参照)における当該代償財産の価額とが異なる場合は、当該代償財産の価額を相続開始の時の時価に修正する必要がある(相続税法22条)。相続税法上の相続税算出の仕組みからすると、当該代償財産の価額が修正されることにより、相続税の総額及び相続人間の相続税の割合が変動することとなる。

② 相続税法基本通達(以下「本件通達」という。)11の2-9及び11の2-10の計算方法には、相応の合理性があるものというべきである。

③ 丁らは、本件調停条項及び遺産取得の代償として丁ら代償財産を支払うこととなり、戊は、本件調停条項及び遺産取得の代償として戊代償財産を支払うこととなったものであり、また、本件調停条項は、売買額及び鑑定額を基にした合意がされたものであるから、本件調停条項に定められた代償債務の額は、「代償債務の額が、代償分割の対象となった財産が特定され、かつ、当該財産の代償分割の時における通常の取引価額を基として決定されているとき」に該当するので、本件通達11の2-10(2)の定めに基づき、相続開始の時における代償債務の金額を算定するのが相当である。また、本件調停成立に当たっては、丁ら及び戊並びにXらの間で、代償分割の対象となる財産には特別受益(生前贈与)が含まれる旨及び代償分割の対象となる財産の価額の算定の際に、当該代償分割の対象となる財産について引き受けた債務額を控除して調整する旨の合意があったと認められる。上記を前提に、本件通達11の2-10(2)の定めに基づき算定した相続税の課税価格に算入すべき代償財産の価額は、上記「(1)事案の概要⑤「本件代償金課税額」の順号4の各金額」と同額となる。

④ Xの主張は、要するに、〔1〕相続人間の合意による遺産分割の割合がある場合には同割合をもって相続税の負担割合とするべきであるから、本件通達11の2-10(2)を適用するのは相当ではない、〔2〕仮に本件に同通達を適用するのであれば、相続人間の課税の公平を図るためにα不動産(Xが取得した不動産)についても同通達を適用するべきであるというものである。

⑤ 本件において、本件調停成立により丁ら、戊及びXらが取得した財産及び債務等の相続時の時価を前提とすると、亡丙の課税価格が相続税の課税価格に占める割合は約30%となり、遺産分割協議において亡丙が取得した相続財産が亡乙の遺産全体に占める割合25%を超えることとなる。これは、遺産分割制度と相続税制に係る法の規定が相違することから当然に予定された帰結であるから、相続税法の規定に従って算出した相続税の課税価格の割合と、相続人間の合意による遺産分割の割合が異なることをもって、本件更正処分の違法性を根拠付ける事情に該当するとはいえない。

⑥ 代償分割が、遺産の中の特定の財産について現物分割の方法によることが不相当である等の事情が存する場合に、具体的相続分を超える部分に相当する債務を負担させることにより、具体的相続分を超える現物分割を認めるという分割方法であることからすると、代償分割の対象となる財産は、具体的相続分を超える現物を取得した相続人の取得した物件に限られると解するのが相当である。したがって、α不動産は、本件通達11の2-10(2)の対象には該当せず、同通達を適用することはできない。

⑦ したがって、Xの上記④の主張は、本件更正処分の違法性を根拠付ける事情に該当するものではない。よって、本件更正処分は、適法なものと認められる。

(4)その後

控訴審(東京高裁令和6年11月28日判決)においても、Xの請求は棄却された。