概要

遺産の一部が分割され残余が未分割である場合の相続税の課税価格の計算方式については、積上方式と穴埋方式の2つがあります。

穴埋方式とは、分割済みの財産を特別受益と同じように考慮に入れて、民法の規定による相続分に見合うように分割財産と残余の未分割財産を合計し、これを相続人間に配分した上で各人の相続税の課税価格を計算する方式です。

積上方式とは、分割取得財産の価額を取り分けて、分割済み財産の取得者には、これに、未分割の財産の価額に法定相続分の割合を乗じた額を加算した上で相続税の課税価格を計算する方式です。

例えば、以下の状況だったとします。

相続人 A、B、C

遺産総額 9000万円(分割済財産 A300万円、未分割財産 8700万円)

(穴埋方式)

各人の法定相続分 9000万円×1/3=3000万円

Aの課税価格 3000万円

Aの未分割財産の価額 3000万円-分割済財産300万円=2700万円

B、Cの未分割財産の価額かつ課税価格は3000万円

(積上方式)

各人の未分割財産の価額 8700万円×1/3=2900万円

Aの課税価格 分割済財産300万円+未分割済財産2900万円=3200万円

B、Cの未分割財産の価額かつ課税価格は2900万円

過去の事例では、穴埋方式によるべきであるとされています(東京地裁平成17年11月4日判決・税資255号-313(順号10194)、平成27年6月3日裁決・裁事99集)。

内部文章 東京国税局課税第一部 資産課税課 資産評価官「資産税審理研修資料」(平成24年7月作成)

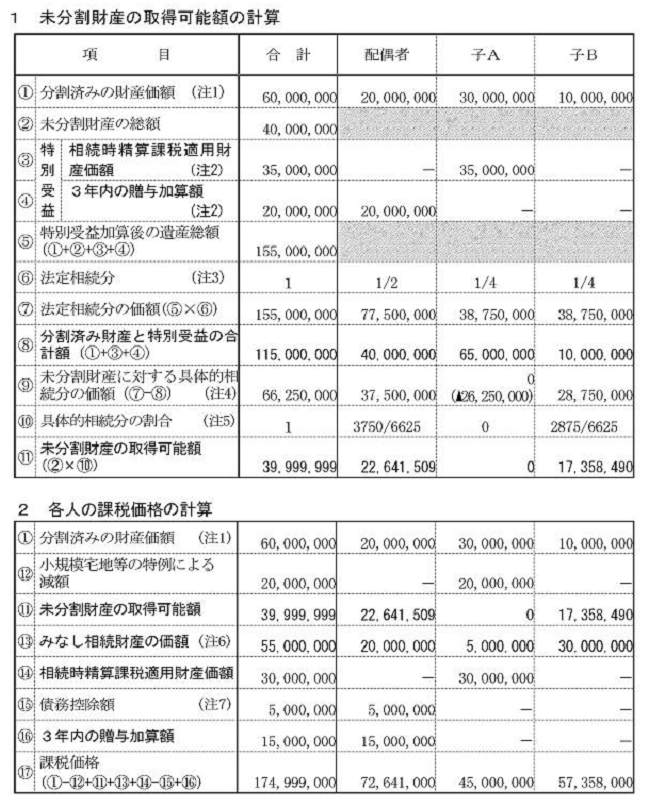

【遺産の一部が未分割の場合の穴埋め方式による課税価格の計算例】(穴埋め方式)

1 分割済みの財産価額には、小規模宅地等の特例や特定計画山林の特例など、相続税における特例として遺産の価額を減算したものは、その適用前の価額により、また、相法によるみなし相続財産を含めない。

2 民法の規定による特別受益額の相続財産への持戻し計算は、贈与の時期を問わない。

また、持戻し計算する場合の贈与財産の価額は、相法19条及び相法21条の15に規定する贈与加算額と異なり、相続開始時における価額となる。

3 ⑥欄は、相続分の指定がある場合は、当該指定相続分による。

4 ⑨欄の各人の金額は、⑧の金額が⑦法定相続分の価額を超えるとき(赤字となる場合)は、零円とする(未分割財産の取得分がない。民法903②。)。

5 ⑩欄の各人の割合は、⑨欄の合計金額に対して同欄の各人の金額が占める割合である。

6 みなし相続財産は、相法12条1項5号及び6号に規定する非課税相当額(相続人数×500万円)を控除した後のものであり、相法55条に基づき計算した価額に加算するものである(相基通55-2)。

7 債務について共同相続人の合意により分割の対象とした場合を除き、(具体的な財産の分配や代償金の算定において考慮はされるものの)一般に遺産分割の対象とならず(大阪高裁昭43年8月28日決定など)、また、相法13条は、実際に負担する金額を債務控除の対象とするものであることから、上記により算出した各人の取得財産の価額から債務を控除すれば足り、相法55条の適用上、考慮を要しない。

東京地裁平成17年11月4日判決(税資255号-313(順号10194))判決要旨

遺産の一部の分割がされ、残余が未分割である場合においては、遺産の一部の分割によって、遺産全体に対する各共同相続人の相続分の割合が変更されたものと解すべき理由はないから、各共同相続人は、未分割財産の分割に際しては、他の相続人に対し、遺産全体に対する自己の相続分に応じた価格相当分から既に分割を受けた遺産の価格を控除した価格相当分について、その権利を主張することができるものと解するのが相当である。そして、相続税法55条1項本文は、遺産の一部の分割がされ、残余が未分割である場合の課税価格の計算が、上記のような実体上の権利関係に従って行われるように規定されたものと解されるから、被告(課税庁)の主張するいわゆる「穴埋め説」による解釈が相当である。

このように解しても、本件において、原告(納税者)が、丙に対し、遺産全体に対する自己の相続分に応じた価格相当分から既に分割を受けた遺産の価格を控除した価格相当分について、その権利を主張することができるという実体上の権利関係に何ら影響を及ぼすものではないし、後に未分割の財産が分割され、原告が当該分割により取得した財産に係る課税価格が上記の「穴埋め説」により計算された課税価格と異なることとなった場合には、原告は更正の請求(相続税法32条)等の手段をとることができるのであるから(相続税法55条1項ただし書)、原告に特段の不利益が生じるものではない。したがって、本件においては「積上げ説」が採用されなければならないとする原告の主張は、理由がない。

平成27年6月3日裁決(裁事99集)判断要旨

請求人ら(納税者)は、預貯金等の未分割財産(本件未分割財産)について、本件には請求人ら以外の相続人が本件未分割財産及びこれから発生する収益の全てを支配、独占しているなどの個別的事情があることから、相続税法第55条《未分割遺産に対する課税》に規定する課税価格の計算は、各共同相続人が未分割の財産に対する自己の相続分に応じた価額相当分を取得したものとして計算する方法、すなわち、積上方式によるべきである旨主張する。

しかしながら、相続財産の一部が分割された場合、そのことによって、相続財産全体に対する各共同相続人の法定相続分の割合が変更されることはないから、各共同相続人は、他の共同相続人に対し、相続財産全体に対する自己の相続分に応じた価額相当分から既に分割を受けた財産の価額を控除した価額相当分についてその権利を主張することができる。そうすると、相続税法第55条に規定する「民法(第904条の2を除く。)の規定による相続分の割合に従って当該財産を取得したものとしてその課税価格を計算する」とは、各共同相続人が相続財産全体に対する自己の相続分に応じた価額相当分から既に分割を受けた財産の価額を控除した残りの価額相当分を取得したものとして計算する方法、すなわち、穴埋方式により課税価格を計算すると解するのが相当である。

法令

相続税法55条(未分割遺産に対する課税)

相続若しくは包括遺贈により取得した財産に係る相続税について申告書を提出する場合又は当該財産に係る相続税について更正若しくは決定をする場合において、当該相続又は包括遺贈により取得した財産の全部又は一部が共同相続人又は包括受遺者によつてまだ分割されていないときは、その分割されていない財産については、各共同相続人又は包括受遺者が民法(第904条の2(寄与分)を除く。)の規定による相続分又は包括遺贈の割合に従つて当該財産を取得したものとしてその課税価格を計算するものとする。ただし、その後において当該財産の分割があり、当該共同相続人又は包括受遺者が当該分割により取得した財産に係る課税価格が当該相続分又は包括遺贈の割合に従つて計算された課税価格と異なることとなつた場合においては、当該分割により取得した財産に係る課税価格を基礎として、納税義務者において申告書を提出し、若しくは第32条第1項に規定する更正の請求をし、又は税務署長において更正若しくは決定をすることを妨げない。