概要

投資家が証券投資信託の受益証券を換金しようとする場合には、以下のように、買取、解約、償還という方式があります。

買取方式

投資家が保有する受益権を金融機関等の販売会社に売却し、販売会社が換金代金を支払うものです。なお、通常、販売会社は買い取った受益権を解約します。

顧客が販売会社に受益証券を販売会社に譲渡するため、譲渡収入となります。この「買取方式」による換金方法は、国内設定及び国外設定の両方の証券投資信託について行われています。外国投資信託の換金方法は「買取方式」に限られます。

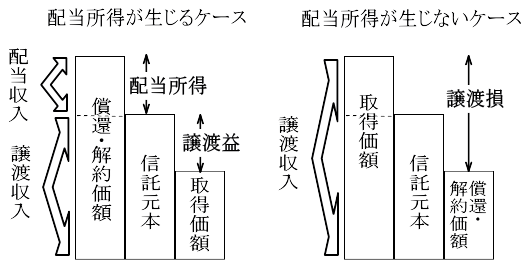

(1)法人の場合は売却損益となります。売却益なので源泉徴収されません。

(2)個人の場合はその譲渡益が譲渡所得として課税対象となります。税率は20.315です。

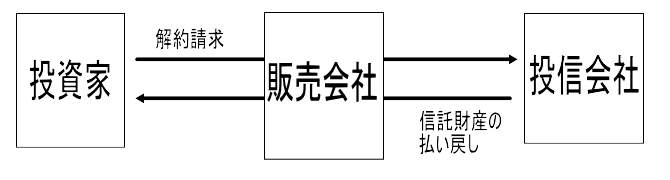

解約方式

投資家が(販売会社を通じて)直接投信会社に解約請求をします。この「解約方式」による場合には、顧客が投信会社から直接解約金を受け取ることになり、その解約益は配当(信託元本を超える部分)として課税されることとなります。この「解約方式」による換金は、国内で設定された証券投資信託についてのみ行われています。

法人

法人の場合は受取配当金(株式投資信託)や受取利息(公社債投資信託)となります。配当等のため源泉徴収されます。

株式投資信託の解約した場合、解約価額と元本相当額との差額が「解約差益(収益分配金)」となり、源泉徴収されます。 帳簿価額と元本相当額との差額が「雑損益(売却損益)」となります。

個人

個人の場合は以下のように、私募投資信託と公募投資信託で取り扱いが変わってきます。

私募投資信託

私募投資信託の場合は、解約により受取った金銭等のうち、元本に達するまでの金額は、一般株式等グループの譲渡所得の計算上収入金額となり、申告分離課税の対象となります。元本を超過する部分の金額は、20.315%の源泉徴収が行われ、課税関係が終了します(源泉分離課税)。

公募投資信託

公募投資信託の場合は、解約により受取った金銭等は上場株式等の譲渡所得の計算上収入金額となり、申告分離課税の対象となります。

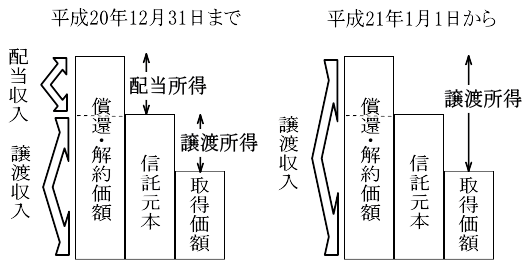

理論上の考えでは、法人や個人の私募投資信託での取り扱いが正しいのですが、個人の公募株式投資信託の場合は、平成20年度税制改正により、平成21年以降は、配当の部分が生じず全て譲渡収入となります。

この点につき、平成20年度税制改正の解説83頁では以下のように解説しています。

| 「解約方式」と「譲渡方式(編注:買取方式)」に換金時の実務上の手続き等に大きな違いは認められないことから、今回の証券税制の見直しを機に、個人に関する公募株式投資信託の換金時の課税(解約金・償還金)を譲渡所得等課税に一本化することとされました。 |

また、公募公社債投資信託の場合も、平成28年年以降は、分配金(利子)の部分が生じず全て譲渡収入となります。

償還方式

信託期間の満了等により運用期間が終了した場合に、信託財産の清算を行い、投資家が保有する受益権に応じた償還金を返還することをいいます。

税務上の取扱いは、上記の解約方式と同じとなります。