概要

AT&Tのスピンオフ(会社分割)に伴うWARNER BROS. DISCOVERY株式交付に関し、証券会社が源泉徴収をした額が誤徴収であると新聞やニュースで報道されたため、知っている人は多いでしょう。

しかし、この誤徴収は、この源泉徴収をしたI証券会社が怠慢だったというより構造的な問題があり、起こるべくして起こったという方が適切な表現だと思います。

正直な話、I証券会社だけの話ではなく、氷山の一角である可能性があります。

国外における組織再編

令和4年4月に国外の企業であるAT&Tが、その事業の一部を切り離す会社分割を行い、これに伴い、その株主に対し新設会社であるWBDの株式を割り当てましたが、東京地裁令和7年7月28日判決(令和6年(ワ)第21118号)では、この会社分割は、わが国における所得税法25条1項2号にいう分割型分割(いわゆる非適格分割)に当たると判示しました。

租税法上、我が国においては全世界所得課税方式を採用しており、国外の企業が組織再編をした場合、その行為が、我が国の租税法上どのように解釈し適用されるべきかということを判断する必要があります。

ただし、外国法に準拠して行われる組織再編であるといっても、我が国の手法やその前提となるもの等が同じであるとは限らないため、その判断が難しい場合があります。

令和元年8月1日裁決(裁事116集)では、審査請求人Sは、自らが株式を保有していた米国法人が事業分割し、2社の独立した法人となったことにより、新たに事業を承継した法人の株式の交付を受けましたが、原処分庁が、Sに交付された当該株式は剰余金の配当に当たるなどとして、所得税等の更正処分等をしたのに対し、Sが、当該株式を取得したことに実質的な利益は発生していないなどとして取消しを求めて争われました(Sは、我が国の源泉徴収がされない米国の証券口座において当該株式を取得したため、国内の証券会社との争いではなく、課税庁との争いになりました)。

この令和元年8月1日裁決では、まず、外国法準拠の組織再編であっても、我が国の組織再編税制の適用があり得ると以下のように判断しています。

「所得税法24条1項の規定は、法人から受ける剰余金の配当(株式又は出資に係るものに限る。)のうち、資本剰余金の額の減少に伴うもの及び分割型分割によるものを配当所得から除くとしている。そして、同項に規定する分割型分割とは、法人税法2条12号の9のイ又はロが掲げる分割をいうところ、法人税法は、同号にいう分割の意義について特段の定義規定を設けておらず、我が国の会社法を準拠法として行われる分割に限るとはしていないことからすると、法人税法にいう分割は、我が国の会社法に準拠して行われる分割に限られず、外国の法令に準拠して行われる法律行為であっても、我が国の会社法上の分割に相当する法的効果を具備し、我が国の会社法上の分割に相当するものと認められる場合には、法人税法上の分割に該当するものとして取り扱って差し支えないものと考えられる。」

その上で、この米国法人の事業分割は、我が国の会社法上の分割に相当する法的効果を具備するとはいえず、法人税法2条12号の9に規定する分割型分割には当たらないというべきであるから、当該株式の交付は所得税法24条1項に規定する剰余金の配当に該当すると判断しました(米国法人の利益剰余金を原資として交付している等他の理由もあり)。

つまり、この米国法人の事業分割に関し、米国では税制適格要件を満たし株主は非課税でありましたが、我が国では剰余金の配当に該当するということで株主は所得税が課されたという訳です。

所得税法25条1項2号にいう分割型分割(いわゆる非適格分割)

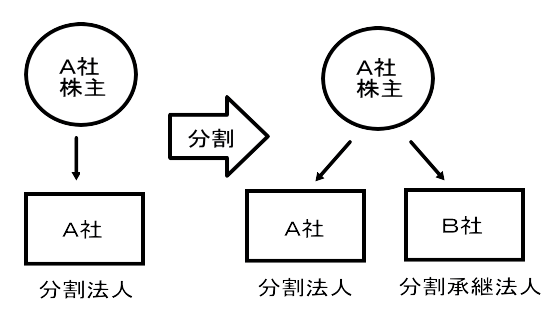

東京地裁令和7年7月28日判決では、AT&Tが行った会社分割は、我が国の所得税法25条1項2号にいう非適格分割型分割に当たるとされましたが、分割型分割においては、分割承継法人の株式等が株主に交付されるため、分割法人の株主は分割法人の株式の一部を譲渡したものとして、新たに分割承継法人の株主となります。

分割法人とは、分割によりその有する資産又は負債の移転を行った法人をいい、分割承継法人とは、分割により分割法人から資産又は負債の移転を受けた法人をいいます。

法人が分割型分割(適格分割型分割を除く。)をした場合に、分割法人の株主等が分割承継法人から分割型分割により株式、金銭その他の資産の交付を受けた場合は、その資産の価額の合計額が「分割法人の資本金等の額のうちその交付の基因となった株式等に対応する部分の金額」を超えるときは、その超える部分の金額に係る資産は、剰余金の配当、利益の配当、剰余金の分配又は金銭の分配とみなされます(所法25①二)。

つまり、分割前の分割法人の株式が分割後の分割法人及び分割承継法人の株式に置き換わり、実質的に清算が行われたとみて、みなし配当の対象となります。

なお、分割法人の株主等が、分割承継法人の株式以外の金銭その他の資産の交付を受けた場合は、株式等に係る譲渡所得等に係る収入金額とみなされる部分が生じます(措法37の10③二、37の11③)。

「分割法人の資本金等の額のうちその交付の基因となった株式等に対応する部分の金額」の具体的な計算式は次の通りです(所令61②二)。

| 分割法人の資本金等の額 × 分割移転割合 × (分割法人の株主等が有していたその分割法人の分割型分割に係る株式数 / 分割法人の分割型分割に係る株式総数) |

また、上記の「分割移転割合」の具体的な計算式は次の通りです。

| 分割法人の分割型分割の移転資産の帳簿価額から移転負債の帳簿価額を控除した金額 / 分割法人の前事業年度終了の時の資産の帳簿価額から負債の帳簿価額を減算した金額 |

AT&Tが行った会社分割は、所得税法25条1項2号にいう非適格分割型分割に当たるという前提事実であるため、課税対象となるのは、あくまで本件株式の価額の合計額がAT&Tの資本金等の額のうちその交付の基因となったAT&Tの株式に対応する部分の金額を超えるときであり、かつ、その超える部分に限られるということになります。

しかしながら、I証券会社は、交付されたWBDの株式の評価額全部がみなし配当額になるとして源泉徴収をしたことにより争われ、当該株式の評価額全部がみなし配当額になると推認することはできないと判示されました。

他社であるB証券株式会社が契約している情報ベンダーによれば、当該会社分割に関し、WBD1株当たりのみなし配当額は0.9263127ドルと算定しており、I証券会社が採用したWBD1株当たりのみなし配当額26.00ドルとは約28倍の違いがあります(ただし、この情報ベンダーが算定した金額が正しいとは判示されていません)。

I証券会社は、「外国株式について株式配当があった場合の源泉徴収については、必要な情報を必要な時点で全て取得することが困難であることから、各証券会社においてその取扱いが区々になっており、税務当局や金融当局も明確な方針を示しておらず、証券業界内でも統一した結論が得られていない」と主張していますが、I証券会社と同様に、交付株式の評価額全部をみなし配当額とし、源泉徴収をした証券会社が他にもあったそうです。

まとめ

話を整理すると、国外の企業が組織再編等の取引をした場合、我が国の租税法上どのように解釈し適用されるべきかということをまず判断する必要があります。

仮に、その判断した結果、その国外取引が本件のように我が国の非適格分割型分割に該当するものとして取り扱うべきとなった場合は、「分割移転割合」等の正しい情報を入手する必要があります。

そこまで行うことにより、証券会社はみなし配当等の金額が算定でき、源泉徴収すべき正しい金額を算定することができるということになりますが、Yが「必要な情報を必要な時点で全て取得することが困難」と主張しているように、短い期間で源泉徴収、納付をしないといけない各証券会社が、全ての国外取引に完璧な対応をとることは可能であるのかという疑問が生じます。

裁判で争われたことにより本件の誤徴収が明らかにされましたが、あくまでも氷山の一角である可能性があり、税務当局や金融当局における明確な方針等何らかの対策は必要なのではないかと思われます。

米国法人の会社分割による株式交付に関し証券会社が源泉徴収をした額が適法であるとは認められなかった事例-東京地裁令和7年7月28日判決(令和6年(ワ)第21118号)(一部認容)(確定)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 被告Yは、金融商品取引法に規定する金融商品取引業等を目的とする証券会社である。

原告Xは、YのQ支店に証券総合口座(以下「本件証券総合口座」という。)及び外国証券取引口座(以下「本件外国証券取引口座」という。)を開設して、Yと外国証券の取引を行うなどしていた。

② Xは、令和4年4月当時、本件外国証券取引口座において、AT&T INC.(以下「AT&T」という。)の株式を100株保有していた。

AT&Tは、同月頃、その事業の一部を切り離す会社分割(以下「本件会社分割」という。)を行い、これに伴い、その株主に対し、AT&Tの株式1株当たり、新設会社であるWARNER BROS. DISCOVERY INC.(以下「WBD」という。)の株式0.241917株を割り当てた。

その結果、Xは、同月13日、WBDの株式24.1917株(以下「本件株式」という。)の割当てを受け、Yを介して本件株式の交付(以下「本件株式交付」という。)を受けた。

なお、本件会社分割は、所得税法25条1項2号にいう分割型分割(いわゆる非適格分割)に当たる。そのため、本件株式交付は、同項柱書所定の範囲で同法24条1項に規定する配当等とみなされ(いわゆるみなし配当)、配当所得として課税対象となる。その場合、Yは、本件株式交付に際し、租税特別措置法9条の3の2にいう支払の取扱者として、その源泉徴収を行うこととなる。

③ Xは、令和4年5月19日、Yの求めに応じて、本件証券総合口座に1万6000円を送金し、Yに上記金額を預託した。

Yは、同月31日、本件証券総合口座から、本件株式交付に係る源泉徴収等として、本件株式の評価金額7万8383円の全額が課税対象となることを前提に算出した合計1万5923円を徴収し(以下「本件徴収」という。)、同年6月10日、本件株式交付に係る所得税等として、これを納付した。

④ Xは、Yが源泉徴収等すべき正しい額は565円であったとし、本件徴収のうち1万5358円の源泉徴収等は誤徴収であると主張した。これに対し、Yは、本件徴収は適法であると主張して争われた。

(2)本件の主な争点

本件徴収の適法性である。

(3)判決要旨(一部認容)(確定)

① 本件会社分割が所得税法25条1項2号にいう分割型分割に当たり、本件株式交付が同項柱書所定の範囲で同法24条1項にいう配当とみなされ、課税対象となり、その場合、Yが、本件株式交付に際し、租税特別措置法9条の3の2にいう支払の取扱者として、その源泉徴収を行うこととなることは、「(1)事案の概要②」のとおりである。

② Yは、本件株式の評価額全部がみなし配当額になるとして本件徴収をしたところ、(イ)外国株式について株式配当があった場合の源泉徴収については、必要な情報を必要な時点で全て取得することが困難であることから、各証券会社においてその取扱いが区々になっており、税務当局や金融当局も明確な方針を示しておらず、証券業界内でも統一した結論が得られていない、(ロ)このような場合、現地入庫日の終値で割当株式を時価評価し、その全額をみなし配当額として取り扱うこととする運用をしているところ、このような取扱いは、実務上の対応策として、税務否認のリスクの観点から保守的な対応として許容される範囲内でのものである、(ハ)上記の運用で数十年以上取り扱ってきたが、その間に行われた税務当局や金融当局の調査の際にも違法を指摘されたことはない、(ニ)実質的に見ても、顧客にとっては、いつの時点で納付するかは異なるものの、最終的に納付する税額は一緒であるから、取扱いの違いにより実害は生じないなどと指摘して、本件徴収が適法であると主張する。

③ しかしながら、所得税法25条1項の規定は、本件株式交付が同法24条1項の配当等とみなされ、課税対象となるのは、あくまで本件株式の価額の合計額がAT&Tの資本金等の額のうちその交付の基因となったAT&Tの株式に対応する部分の金額を超えるときであり、かつ、その超える部分に限られる。

しかるに、本件株式の価額の合計額がAT&Tの資本金等の額のうちその交付の基因となったAT&Tの株式に対応する部分の金額を超えること及びその超過額についての主張立証はされていない。そして、AT&Tの資本金等の額のうちその交付の基因となったAT&Tの株式に対応する部分の金額を判断するために必要な情報を必要な時点で全て取得することが困難であるとしても、このことをもって、直ちに、同金額が0円であり、本件株式の評価額全部がみなし配当額になると推認することはできない。かえって、証拠によれば、B証券株式会社は、同社の契約する情報ベンダーからの情報に基づき、本件会社分割に関し、WBD1株当たりのみなし配当額を0.9263127ドルと算定して、源泉徴収等を行ったことが認められ、Yが採用したWBD1株当たりの評価額(=みなし配当額)26.00ドルとは大きく異なっており、AT&Tの資本金等の額のうちその交付の基因となったAT&Tの株式に対応する部分の金額がその評価額のうち相当大きな割合を占めることがうかがわれる。

④ 以上によれば、本件株式の価額の合計額のうち、AT&Tの資本金等の額のうちその交付の基因となったAT&Tの株式に対応する部分の金額を超える部分の有無及びその額を積極的に認定することは困難であって、Yの主張する諸事情を考慮しても、本件株式の評価額全部がみなし配当額になるとする法的根拠を欠き、これを前提として行われた本件徴収は、Xの自認する565円の部分を除き、適法であるとは認められず、他にこれを認めるに足りる証拠はない。

⑤ 以上の次第で、Yのした本件徴収のうち、Xの自認する565円を超えて1万5358円を徴収した部分は、適法な源泉徴収等であったとは認められない。