概要

iDeCo等の確定拠出年金(DC)の受け取り方には、一括で受給する一時金方式と分割して受給する年金方式があり、併用もできます。

一時金で受給する場合

確定拠出年金(DC) の老齢給付金を一時金で受け取る場合は、退職所得として他の所得とは分離して課税されます。

加入年数に応じた退職所得控除の適用があり、退職所得控除額を超過した金額の2分の1が課税対象となります(2分の1にした金額に1,000円未満の端数があるときは、その端数を切り捨てます。)。

ただし、他に勤務先から退職一時金等を支給された場合は、それらと合算し退職所得として課税され、また、退職所得控除額が調整されます。

課税退職所得金額(所法30②)=(退職収入金額(源泉徴収前)-退職所得控除額)×1/2

退職所得控除額

退職所得控除額(所法30③、所令69①)については、勤続年数(加入年数)に基づいて計算します。(1日でも)1年未満の端数は切上げします(所令69②)。

| 勤続年数(加入年数) | 退職所得控除額 |

|---|---|

| 20年以下の場合 | 40万円×勤続・加入年数(80万円に満たない場合は80万円、所法30⑥二) |

| 20年を超える場合 | 800万円+ 70万円×(勤続・加入年数- 20年) |

※実際には「源泉徴収のための退職所得控除額の表」によって求めます(所法201②、所法別表第六)。

年金で受給する場合

DC の老齢給付金を年金で受け取る場合は、公的年金等に該当し雑所得として課税されますが、年齢および公的年金等の収入金額に応じて、一定の公的年金等控除額が適用されます。

なお、他に公的年金や企業年金等を受給している場合は、それらの受給額と合算し雑所得として課税されます。

雑所得の金額=年金収入金額(年間)-公的年金等控除額

公的年金等控除額

下記の表は、公的年金等に係る雑所得以外の所得金額が1,000万円以下である場合です。令和4年分の所得税については、65歳未満の方とは昭和33年1月2日以後に生まれた方、65歳以上の方とは昭和33年1月1日以前に生まれた方になります。

| 公的年金等の収入金額 | 公的年金等控除額 | |

| 65歳未満の方 | 60万円以下 | 収入金額 |

| 60万円超130万円未満 | 60万円 | |

| 130万円以上410万円未満 | 収入金額×25%+27万5千円 | |

| 410万円以上770万円未満 | 収入金額×15%+68万5千円 | |

| 770万円以上1,000万円未満 | 収入金額×5%+145万5千円 | |

| 1,000万円以上 | 195万5千円 | |

| 65歳以上の方 | 110万円以下 | 収入金額 |

| 110万円超330万円未満 | 110万円 | |

| 330万円以上410万円未満 | 収入金額×25%+27万5千円 | |

| 410万円以上770万円未満 | 収入金額×15%+68万5千円 | |

| 770万円以上1,000万円未満 | 収入金額×5%+145万5千円 | |

| 1,000万円以上 | 195万5千円 |

退職一時金とDCの老齢一時金を受給する場合

勤続年数20年の場合の退職所得控除額は40万円×20年の800万円となります。同様に、DCの加入年数20年の場合の退職所得控除額も800万円となります。

では、退職一時金800万円とDCの老齢一時金800万円の合計1,600万円を貰った場合、それぞれについて退職所得控除額800万円を使え、課税退職所得金額を0円とすることができるかというとそう甘くはないです。一定の調整が必要となります。

なお、退職一時金の金額が退職所得控除額を使いきれないような金額の場合は、退職一時金とDCの老齢一時金を同一年に受給した方が節税となる場合があります(下記参照)。

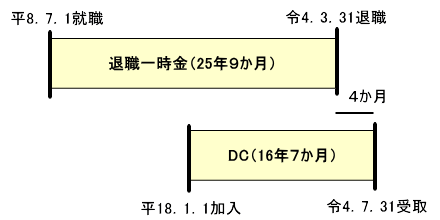

退職一時金とDCの老齢一時金を同一年内に受給する場合(所令69①三)

退職所得控除額の計算で用いる勤続・加入年数は、勤務先の勤続期間又はDCの加入期間のうち、長い方の期間により計算しますが、この長い方の期間と重複していない期間は、長い方の期間に加算します。

上記の場合には、25年9か月が長い方の期間であり、この勤続期間と重複していないDCの令4. 4. 1から令4. 7. 31までの4か月を勤続期間に加算します。

したがって、勤続年数は、26年1か月(25年9か月+4か月)で27年となり、退職所得控除額は800万円+ 70万円×(27年- 20年)=1,290万円となります。

退職一時金1,000万円とDCの老齢一時金370万円の場合の税額は次のとおりです。

課税退職所得金額: (1,000万円+ 370万円− 1,290万円)× 1/2 = 40 万円

所得税等: 40 万円 × 5% × 102.1% = 20,420 円

住民税: 40 万円 × 10% = 40,000 円

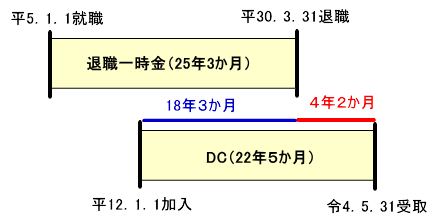

退職一時金とDCの老齢一時金を異なる年に受給する場合で退職一時金を先に貰っていた場合

DCの老齢一時金を受給する年の前年以前19年(令和4年3月31日以前に支払を受けるべきものは前年以前14年間)以内に退職一時金を受給している場合は、退職所得控除額の計算を調整する必要があります。令和4年4月以降、確定拠出年金の一時金受取の最終年齢が70歳から75歳に延長されたため、60歳で退職一時金、75歳でDCの老齢一時金を受け取り、退職所得控除額の計算を調整しなくてもすむようなことを防ぐためです。

そして、最初に貰う退職一時金を受給した際に、退職所得控除額を使い切っているか否かで計算が異なります。

(1)退職所得控除額を使い切っている場合(所令70①二)

まず、最初に貰う退職一時金についての退職所得控除額は、勤続年数に応じた金額となります。

次に、DCの老齢一時金についての退職所得控除額は、次のように計算した金額となります。

(ア)DCの加入年数に基づき計算した退職所得控除額から、(イ)「DCの加入期間と勤続期間とが重複している期間」を勤続年数とみなして計算した退職所得控除額を差し引いた金額となります。この場合、重複している期間に1年未満の端数があれば、これを切り捨てます。

上記の場合には、退職一時金についての退職所得控除額は、勤続年数25年3か月なので26年となり、退職所得控除額は800万円+ 70万円×(26年- 20年)=1,220万円となります。

次に、DCの老齢一時金の退職所得控除額は、(ア)DCの加入年数に基づき計算した退職所得控除額は、22年5か月→23年に対応する退職所得控除額1,010万円であり、(イ)「DCの加入期間と勤続期間とが重複している期間」は勤続年数18年3か月→18年に対応する退職所得控除額720万円であるので、(ア)1,010万円-(イ)720万円=290万円となります。

よって、退職一時金1,420万円とDCの老齢一時金390万円の場合の税額は次のとおりです。

退職一時金を受給する年の税額

課税退職所得金額: (1,420万円− 1,220万円)× 1/2 = 100 万円

所得税等: 100 万円 × 5% × 102.1% = 51,050 円

住民税: 100 万円 × 10% = 100,000 円

DC の老齢一時金を受給する年の税額

課税退職所得金額: (390万円− 290万円)× 1/2 = 50 万円

所得税等: 50 万円 × 5% × 102.1% = 25,525 円

住民税: 50 万円 × 10% = 50,000 円

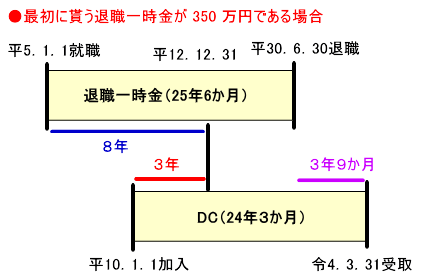

(2)退職所得控除額を使い切っていない場合(所令70②)

まず、最初に貰う退職一時金についての退職所得控除額は、勤続年数に応じた金額となります。

そして、退職一時金よりも、退職所得控除額の金額の方が大きく退職所得控除額を使い切っていない場合の、DCの老齢一時金の退職所得控除額の計算は以下のようになります。

先に受給した退職一時金額について、下記図表の算式により計算した数(その数に1未満の端数が生じたときは、これを切り捨てた数)を退職一時金の「みなし勤続年数」とし、就職日からみなし勤続年数が経過する月までを勤続年数の終点とみなして、勤続期間等との重複期間の計算をします。

| 最初に貰う退職一時金の収入金額 | 算 式 |

|---|---|

| 800万円以下の場合 | 収入金額÷40万円 |

| 800万円を超える場合 | (収入金額−800万円)÷70万円+20 |

そして、次の(ア)から(イ)を差し引いた金額が、DC受給時の退職所得控除額となります。

(ア)DCの加入年数に応じた退職所得控除額

(イ)「DCの加入期間と重複しているみなし勤続年数」の退職所得控除額

上記の場合には、最初に貰う退職一時金350万円についての退職所得控除額は、勤続年数25年6か月なので26年となり、退職所得控除額は800万円+ 70万円×(26年- 20年)=1,220万円であるため、退職所得控除額を使い切っていない場合に該当します。

次に、DCの老齢一時金の退職所得控除額の計算は以下です。

① 勤続期間の末日とみなされる日

就職の日の平5. 1. 1から8年(退職一時金の収入金額350万円÷40万円=8.75→8年)を経過した日の前日→平12. 12. 31

② DCの加入期間と重複しているみなし勤続年数 平10. 1. 1〜平12. 12. 31→3年

③ 退職所得控除額=(DCの加入年数24年3か月→25年に対応する退職所得控除額1,150万円)−(重複期間3年を勤続年数とみなして計算した退職所得控除額120万円)=1,030万円

よって、最初に貰う退職一時金については退職所得控除額により課税退職所得金額は0円となり、また、DCの老齢一時金も1,030万円以内であれば課税退職所得金額は0円となります。

なお、最初に貰う退職一時金が800万円を超える場合は、(X万円ー800万円)÷70万円+20(年)=(1年未満は切り捨て)で、「① 勤続期間の末日とみなされる日」を算出します。

(3)退職所得控除額の完全重複利用

DCの老齢一時金を受給する年の前年以前19年以内に退職一時金を受給している場合は、退職所得控除額の計算を調整する必要があるということなので、20年離れていれば調整計算をせずに退職所得控除額を完全重複利用することができます。

例えば、55歳で勤務先からの退職一時金を受け取り、75歳でDCの老齢一時金を受け取れば、調整計算をせずに退職所得控除額を完全重複利用することができます。

退職一時金とDCの老齢一時金を異なる年に受給する場合でDCの老齢一時金を先に貰っていた場合

勤務先からの退職一時金を受給する年の前年以前4年以内にDCの老齢一時金を受給している場合は、退職所得控除額の計算を調整する必要があります。

退職日が令和4年中の場合は、平成30年1月1日から令和3年12月31日までの間に支給されたDCの老齢一時金が「前年以前4年内」に該当することになり、退職所得控除額の計算を調整する必要があります。

| 平成29年中 | 平成30年中 | 令和元年中 | 令和2年中 | 令和3年中 | 令和4年中 |

|---|---|---|---|---|---|

| 5年(調整不要) | 4年 | 3年 | 2年 | 1年 | 退職日 |

なお、あくまでも現状「前年以前4年以内」というだけであり、そのうち、改正があると思います(予想通り、令和7年度税制改正で改正となりました)。

例えば、60歳でDCの老齢一時金を受け取り、65歳で勤務先からの退職一時金を受け取れば、調整計算をせずに退職所得控除額を完全重複利用することができます。

DCの老齢一時金を受給する年の「前年以前19年以内」と比べて、利用できるハードルが低すぎると思えます。

令和7年度税制改正

「前年以前4年以内」が「前年以前9年以内」と改正になりました。この結果、DCの老齢一時金を60歳に受給するとした場合、退職による退職手当等の退職所得控除を満額利用できる年齢が、65歳から70歳となります。

令和8年1月1日以後にDC老齢一時金の支払いを受け、同日以後に支払いを受けるべき退職手当等について適用されます。

令和4年5月からのDCの加入可能年齢の拡大による退職所得控除額の拡大

以前は、企業型DCに加入することができるのは65歳未満の方でしたが、令和4年5月から70歳未満の方まで拡大されています(ただし、企業によって加入できる年齢などが異なります)。

同様に、iDeCoに加入できるのは60歳未満の公的年金の被保険者でしたが、令和4年5月から65歳未満に拡大されます。ただし、サラリーマン等の第2号被保険者以外の方(例えば、自営業者等の第1号被保険者)は国民年金に任意加入している方しか対象となりません(詳しくは後述)。

DCの加入年数が増えれば、DCの老齢一時金についての退職所得控除額が増えるという仕組みとなっています。例えば、iDeCoの加入年数が5年増えれば、退職所得控除額も200万円(40万円×5年)~350万円(70万円×5年)も増加するということになります。

勤務先の勤続年数と違い、DCの加入年数は個人側だけで選択できるので、税金負担を調整できてしまうということです。

そして、あくまでも加入年数によって退職所得控除額が計算されるので、いくら払っているのかは関係ありません。ですから、最低金額の掛金でも、最高金額の掛金でも退職所得控除額の計算に影響を与えないということになります。

ただし、自営業者等の第1号被保険者は国民年金に任意加入している方しか65歳未満拡大の対象となりません。これは、公的年金保険料を納めていることがiDeCoの加入条件であるためです。

国民年金保険料の未納期間がある人しか対象とならないのは、皮肉といえるでしょう。

国民年金に任意加入ができる条件

次の1.~5.のすべての条件を満たす方が任意加入をすることができます。

1.日本国内に住所を有する60歳以上65歳未満の方

2.老齢基礎年金の繰上げ支給を受けていない方

3.20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

4.厚生年金保険、共済組合等に加入していない方

5.日本国籍を有しない方の場合は、在留資格が「特定活動」や「特定活動」で滞在する方ではない方

iDeCo等の確定拠出年金(DC)の受け取り方を、年金方式で受け取る場合

iDeCo等の確定拠出年金(DC)の受け取り方には、一括で受給する一時金方式と分割して受給する年金方式があり、併用もできます。

職業柄、「どちらの方がトクなの?」「併用したほうがいいの?」って、よく聞かれますが、これ実は結構難しい相談です。その相談者の方の状況をしっかりリサーチしないと、答えは出ないです。

DCの受給額より退職所得控除額の方が大きければ、一括で受給した方よいかと思います。税金がかからないからです。

なお、税金以外のコストとして他に社会保険料があります。一時金方式で受け取る場合は社会保険はかかりませんが、年金方式で受け取る場合は国民健康保険料、介護保険料等の社会保険料の計算対象となります。

所得税等、住民税の金額だけでなく、社会保険料についても注意が必要となります。

公的年金等控除額と基礎控除額

「雑所得の金額=年金収入金額(年間)-公的年金等控除額」であり、公的年金等控除額は65歳未満の方は最低年60万円、65歳以上の方は最低年110万円となります。

DCの受取額(年金方式)と公的年金以外に所得がない場合は、基礎控除額も加えた金額までは税金がかからないということになります。

基礎控除額は所得税は48万円、住民税は43万円であるため、65歳以上の方は公的年金等控除額110万円+基礎控除額48万円=年金収入金額158万円までは所得税がかからないということになります。

公的年金の受給を遅らせる

上述したように、65歳以上の方は年金収入金額158万円までは所得税がかかりません。なお、ここにおける年金収入金額(年間)はDCの受取額(年金方式)と公的年金の年間の合計金額となります。

よって、その合計金額が結構、高くなるような場合は、公的年金の受給を遅らせるのも手です。例えば、69歳まではDCの受取(年金方式)だけとし、公的年金受給はDCの受取が終わった70歳から開始するようなことです(iDeCoは原則60歳以降に受け取れ、受取期間は5年以上20年以下の期間から、1年刻みで選択することができます。)。

なお、老齢基礎・厚生年金は、65歳で受け取らずに66歳以降75歳(昭和27年4月1日以前生まれの方は、繰下げの上限年齢が70歳)までの間で繰下げて年金を受け取ることができます。

そして、繰り下げた期間によって年金額が増額され、その増額率は一生変わりません。例えば、65歳受給開始に比べて、70歳受給開始は42%増の公的年金受給が一生続きます(66歳8.4%、67歳16.8%、68歳25.2%、69歳33.6%増)。