概要

新しい資本主義を実現していくため、内閣に、新しい資本主義実現本部が設置され、「新しい資本主義のグランドデザイン及び実行計画」が令和4年6月7日に閣議決定されました。そして、その中で以下のデータが記載されていました。

○起業関心層が考える失敗したときのリスク

1位 事業に投下した資金を失うこと 82.5%

2位 借金や個人保証を抱えること 76.8%

3位 安定した収入を失うこと 69.1%

4位 家族に迷惑をかけること 54.9%

5位 関係者(従業員等)に迷惑をかけること 31.5%

○創業時の民間金融機関からの借入金の特徴

1位 経営者による個人保証を付与 47.1%

2位 不動産担保を差入れ 18.6%

3位 不動産以外の担保を差入れ 1.4%

借入に関することであれば、起業関心層が考える失敗時のリスクとして、77%が「借金や個人保証を抱えること」と回答しています。

また、 創業時に、信用保証付き融資を含め、民間金融機関から借り入れを行う際、47%の経営者は個人保証を付与されているということです。

会社が金融機関から借入をし、その際に経営者が個人保証した場合、会社が業績を悪化し、借りたお金を返すことができなくなったならば、会社の代表者が借入返済を求められます。

しかし、このような状況ですと、起業しようと思っても、失敗時のリスクが大きいために起業することをためらってしまう人は多いでしょう。

そのため、こうした懸念を取り除き、創業機運の醸成ひいては起業・創業の促進につながるように、創業時の経営者保証を不要とするスタートアップ創出促進保証制度が創設され、令和5年3月15日に制度が開始されました。

また、新興企業以外でも経営者保証が外せるよう検討されています(2024年4月予定)。

サポートをいたします

東京クラウド会計税理士事務所では、融資申し込み時に必要な「創業計画書」作成及び会社を設立して3年目及び5年目における「ガバナンス体制の整備に関するチェック」のサポートをいたします。スタートアップ創出促進保証に興味のある起業家の方は、ご連絡ください。

制度の主な概要

| 保証対象者 | 〇事業を営んでいない個人で、2か月以内(※)に法人を設立し事業を開始する具体的な計画がある創業予定者 ※市区町村が実施する認定特定創業支援等事業により支援を受けて創業する方は、6か月以内 〇創業後5年未満の法人(事業を営んでいない個人が設立した法人で、設立から5年未満) 〇創業後5年未満の法人成り企業(事業を営んでいない個人が開始した事業を法人化し、個人創業時から5年未満) 〇分社化予定者 〇分社化後5年未満の法人 |

| 法人の企業形態 | 利用できる法人の企業形態は、株式会社、合名会社、合資会社、合同会社 |

| 対象資金 | 運転資金、設備資金 |

| 保証限度額 | 3,500万円 |

| 保証期間 | 10年以内 |

| 金利 | 金融機関所定利率 |

| 保証料率 | 各信用保証協会所定の創業関連保証の保証料率に0.2%上乗せした保証料率 |

| 担保・保証人 | 不要 |

| 自己資金 | 保証申込受付時点において、創業を予定されている方、または税務申告1期未終了の創業者にあっては創業資金総額の1/10以上の自己資金が必要となります。 |

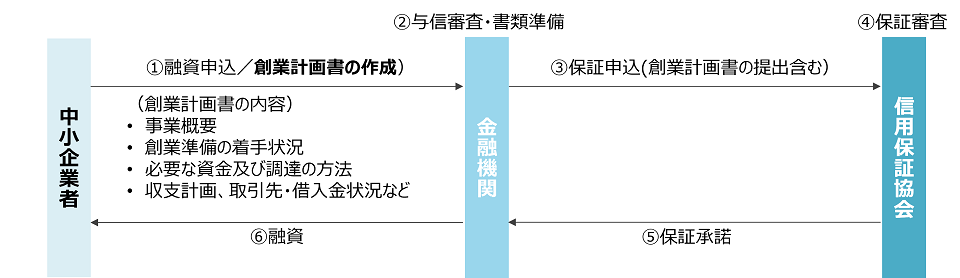

創業計画書の提出が必須

融資申し込み時には、下記記載した創業計画書を提出する必要があります。

(1)事業概要

(2)創業準備の着手状況 (税務申告1期以上終了している者は記入省略可)

(3)必要な資金及び調達の方法(税務申告1期以上終了している者は記入省略可)

(4)収支計画(今後1年間分)

(5)販売・仕入先

(6)借入金等状況

(7)その他(計画に関する補足説明がある場合)

なお、「(6)借入金等状況」については、今回の資金調達計画によるもの以外のもので、現在負担している非事業性を含む借入金等(経営者本人が負担している保証債務も含みます)を記載する必要があります。

(中小企業庁HP「経営者の個人保証を不要とする創業時の新しい保証制度(スタートアップ創出促進保証)を開始します。https://www.chusho.meti.go.jp/kinyu/2023/230220startup.html」より)

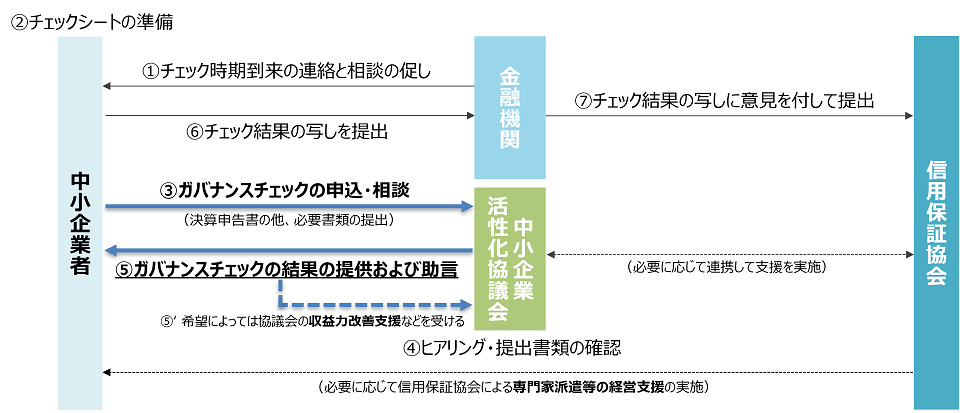

ガバナンス体制の整備に関するチェックが必須

スタートアップ創出促進保証制度により融資を受けた後、会社を設立して3年目及び5年目中に中小企業活性化協議会に連絡をし、「ガバナンス体制の整備に関するチェックシート」に基づく確認および助言を受ける必要があります。

(中小企業庁HP「経営者の個人保証を不要とする創業時の新しい保証制度(スタートアップ創出促進保証)を開始します。https://www.chusho.meti.go.jp/kinyu/2023/230220startup.html」より)

中小企業活性化協議会とは

中小企業活性化協議会とは、中小企業の活性化を支援する「公的機関」として47都道府県に設置されており、全国の商工会議所等が運営しています。

重要なチェックポイント

必須書類として、決算書(おそらく申告書も)となっていますが、ガバナンスチェックにおいて、重要なポイントは以下となっています。

なお、下記における「支援者」とは、現時点においてはっきり定義されておらず、今のところ、中小企業活性化協議会あるいは信用保証協会による支援が実施された場合にその支援をする者だそうです(2023/3/22中小企業庁に確認済)。

(1)経営者へのアクセス

支援者が必要なタイミング又は定期的に経営状況等について内容が確認できるなど経営者とのコミュニケーションに支障がない。

(2)情報開示

①経営者は、決算書、各勘定明細(資産・負債明細、売上原価・販管費明細等)を作成しており、支援者はそれらを確認できる。

②経営者は税務署の受領印(電子申告の場合、受付通知)がある税務関係書類を保有しており、支援者はそれらを確認できる。

(3)内容の正確性

経営者は日々現預金の出入りを管理し、動きを把握する。例えば、終業時に金庫やレジの現金と記帳残高が一致するなど収支を確認しており、支援者は経営者の取組を確認できる。

(4)資金の流れ

①支援者は、事業者から経営者への事業上の必要が認められない資金の流れ(貸付金、未収入金、仮払金等)がないことを確認できる。

②支援者は、経営者が事業上の必要が認められない経営者個人として消費した費用(個人の飲食代等)を法人の経費処理としていないことを確認できる。

(5)財務基盤の強化

①債務償還力 EBITDA有利子負債倍率が15倍以内

EBITDA有利子負債倍率(倍)=(借入金-現預金)/(営業利益+減価償却費)

②安定的な収益性 減価償却前経常利益が2期連続赤字でないこと

③資本の健全性 直近が債務超過でないこと

「中小企業の会計に関する基本要領チェックリスト」と「税理士法第33条の2に基づく添付書面」

必須書類は、決算書(おそらく申告書も)だけです。

ただし、任意書類として、「中小企業の会計に関する基本要領チェックリスト」と「税理士法第33条の2に基づく添付書面」が記載されています。

毎期の決算書の作成時に、「中小企業の会計に関する基本要領チェックリスト」と「税理士法第33条の2に基づく添付書面」の作成もした方が良いということでしょう。

都道府県による保証料補助

「スタートアップ創出促進保証」制度を利用する場合、各信用保証協会所定の創業関連保証の保証料率に0.2%上乗せした保証料率となります。

本来、会社が借入金を返済できないときは、信用保証協会が金融機関に残債を代位弁済(肩代わりして返済)し、経営者は代位弁済された借入金を信用保証協会へ返済しますが、経営者が一切保証しなくてよいため、リスク料である0.2%上乗せした保証料率となるのです。

ただし、各都道府県は、「スタートアップ創出促進保証制度」に準拠した制度を創設しています。例えば、東京都では、上乗せ後の保証料から都が2分の1の補助が受けられる等のメリットがあります。

ですから、上乗せされても、実質お得な制度といえます。

〇創業時の経営者保証を不要とする融資制度が令和5年3月15日から始まります中小企業制度融資(東京都HP)

https://www.metro.tokyo.lg.jp/tosei/hodohappyo/press/2023/03/08/02.html