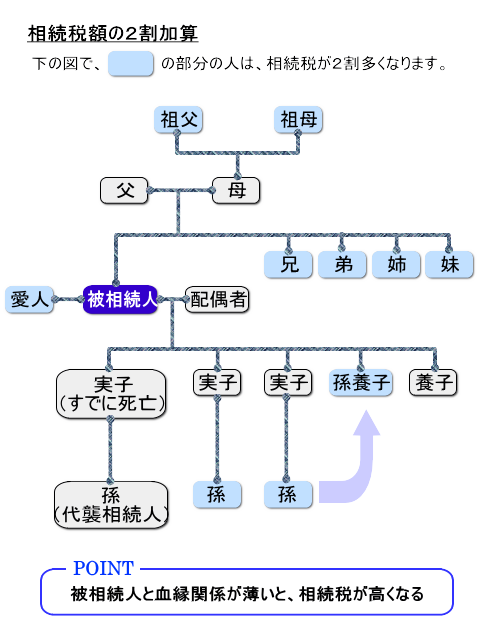

概要

被相続人が亡くなった際に、遠い親戚や血のつながりのない人が財産を取得することは、そう多いケースとはいえません。遺言によって財産を取得した血縁関係の薄い人が払う税金と、亡くなった人の家族が払う税金が同じでは不自然です。そのため、血縁関係が薄い人やまったくない人などは、相続税が2割加算になります(相法18)。これを相続税の2割加算といいます。

税額加算の対象となる人は、次にあげる人「以外の」人です。

- 被相続人の配偶者

- 被相続人の1親等の血族(親と子供)

- 代襲相続人である被相続人の孫等の直系卑属

ようするに、被相続人の兄弟や、代襲相続人ではない被相続人の孫、まったくの第三者などが、相続、遺贈によって財産を取得した場合は、2割の税額の加算になります。

気をつけなければならない点は、養子は被相続人の1親等の血族にあたるため、通常2割の税額の加算にはなりませんが、孫が被相続人の養子となっている場合は、2割の税額の加算になるという点です(相法18②)。

孫を養子にすれば、その孫は相続税の課税を一回免れることができるため、税額を加算して調整しているのです。

ただし、孫養子であり、かつ、代襲相続人に該当する場合には2割加算の対象となりません。

なお、法人が遺贈により財産を取得した場合は、相続税の対象外(受け取った法人側による法人税の対象)となりますので、2割加算の対象になりません。

相続放棄との関係

相続放棄をした一親等の血族及び配偶者が、例えば、遺贈や死亡保険金を受け取っても2割加算の対象となりません。

加算規定は、一親等の血族及び配偶者以外の者に適用するとされていますが、この一親等の血族及び配偶者は相続人であることを要件とはしていないです(相法18、相基通18-1)。

ただし、相続を放棄した孫等の代襲相続人が、遺贈による財産取得があるため相続税が課される場合には、 2割加算の対象となります(国税庁HP質疑応答事例「相続を放棄した代襲相続人に遺贈財産がある場合の相続税の2割加算」)。

代襲して「相続人」となつた当該被相続人の直系卑属は加算規定の対象外ですが、ここでいう「相続人」には相続を放棄した者は含まれませんから、被相続人の代襲相続人となる直系卑属が相続を放棄した場合には、加算規定の適用があることになります。