個人の場合

個人の場合は、株式等の取得日および譲渡日は、原則として「株式等の引渡しがあった日(受渡日)」によることとされています(措通37の10・37の11共-1(1)、措通37の10・37の11共-18(1))。

ただし、特定口座以外による取引であれば、納税者の選択により、その株式等の取得日および譲渡日を、確定申告において、「契約の日(約定日)」とすることもできます(措通37の10・37の11共-1(1)但し書き、措通37の10・37の11共-18(1)但し書き)。

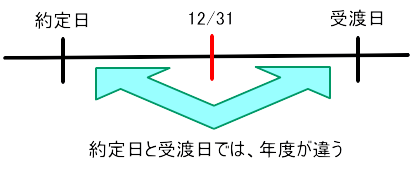

受渡日とは、株式売買の決済が行われる日のことをいい、通常では約定日(売買の注文が成立した日)から起算して2営業日後、つまり中1日の後となっています。例えば、月曜日に約定した株式の受渡日は水曜日となりますが、間に休日・祝日があれば、その分先となります。木曜日に約定したら土日を挟むので翌週の月曜日が受渡日となります。そのため、約定日が年末であれば、休日・祝日が間にあるので、受渡日は次の年の年初となってしまいます。

なお、「納税者の選択により、当該株式等の譲渡に関する契約の効力発生の日により総収入金額に算入して申告があったときは、これを認める。」(措通37の10・37の11共-1(1)但し書き)とされていますが、これは、一般口座による株式譲渡等が対象であり、いわゆる特定口座(源泉徴収あり)の場合は、収入すべき時期は「受渡日」のみとなります。

つまり、特定口座(源泉徴収あり)の場合は、申告により、約定日を選択して計算することはできません。

平成29年5月8日裁決(裁事107集39頁)において、この点につき以下のように示しています。

「X(納税者)は、源泉徴収選択口座を通じて行われた上場株式の譲渡(本件譲渡)について、本件譲渡に関する契約の効力発生の日(約定日)を本件譲渡に係る譲渡所得の収入すべき時期として申告を行うことは可能であると主張する。しかしながら、源泉徴収選択口座の制度を利用することを選択した者は、譲渡をした日を基準に金融商品取引業者等が収入金額及び必要経費等の計算を行うことを前提に同制度を選択したものと解されるため、同制度において前提とされる計算と異なる日を選択して申告を行うことは予定されていないと解すべきであり、本件においては、特定口座内において処理される収入金額等の額が受渡日を基準に計算され、その状況により特定口座年間取引報告書も作成されXに報告されていること、また、特定口座源泉徴収選択届出書の提出期限が、特定口座内保管上場株式等の譲渡に係る決済日であること、さらに、本件譲渡に係る所得税等の源泉徴収は、受渡日に行われていることから、金融商品取引業者等は、受渡日を基準として所得計算等を行っていたといえ、金融商品取引業者等の行う所得計算等に基づき申告を行うことを選択した後において、約定日を本件譲渡に係る譲渡所得の収入すべき時期として申告することはできない。」

また、いわゆる特定口座(源泉徴収なし)の場合も「特定口座内において処理される収入金額等の額が受渡日を基準に計算され、その状況により特定口座年間取引報告書も作成され納税者に報告されている」以上は、収入すべき時期は「受渡日」のみと考えられます。

特定口座を利用の方は、年末直前にあせって株式売却しても、所得調整ができませんので注意が必要です。

法人の場合

(原則)

原則として、有価証券の譲渡損益の計上は、その譲渡に係る契約をした日(約定日)の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入することになります(法法61の2①、法基通2-1-22)。

有価証券の取得についても、原則として取得に係る契約の成立した日に取得したものとします(法基通2-1-23注1)。

(例外)

譲渡及び取得のいずれについても、期中の取引について、売買目的有価証券、満期保有目的等有価証券又はその他有価証券の区分に応じ、法人が引渡しのあった日(受渡日)に譲渡・取得したものとして、経理処理を継続適用している場合は、有価証券の引渡しのあった日に譲渡損益の計上ができます(法基通2-1-23、法令119の2②③)。

ただし、この場合でも、事業年度終了の日において未引渡し(買い手の場合は未受取り)となっている有価証券に係る譲渡損益(買い手の場合は時価変動差額)については、原則通り、約定日に認識しなければいけません。

法人税法基本通達2-1-23(有価証券の譲渡による損益の計上時期の特例)

有価証券の譲渡損益の額は、原則として譲渡に係る契約の成立した日に計上しなければならないのであるが、令第119条の2第2項本文又は第3項《有価証券の一単位当たりの帳簿価額の算出の方法》に規定する区分に応じ、法人が当該譲渡損益の額(事業年度終了の日において未引渡しとなっている有価証券に係る譲渡損益の額を除く。)をその有価証券の引渡しのあった日に計上している場合には、これを認める。

(注)

1 有価証券の取得についても、原則として取得に係る契約の成立した日に取得したものとしなければならないのであるが、その引渡しのあった日に取得したものとして経理処理をしている場合には、事業年度終了の日において未引渡しとなっている有価証券を除き、本文の譲渡の場合と同様に取り扱う。この場合、同条第1項の規定の適用についても同様とする。

2 本文及び(注)1の取扱いは、譲渡及び取得のいずれについてもこれらの取扱いを適用している場合に限り、継続適用を条件として認めるものとする。