概要

消費税では、小規模事業者の納税事務の負担に配慮して、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等について、納税義務が免除されます(消法9①)。

これにより納税義務が免除される事業者を「免税事業者」と、また、免除されない事業者を「課税事業者」と一般的に呼びます。

ただし、その課税期間の基準期間における課税売上高が1,000万円以下であっても、適格請求書発行事業者(インボイス)の登録を受けている場合には、納税義務は免除されません。

また、その課税期間の基準期間における課税売上高が1,000万円以下であっても、特定期間(下記説明)における課税売上高が1,000万円を超えた場合には、納税義務は免除されません。

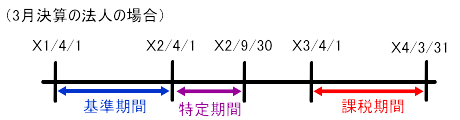

課税期間

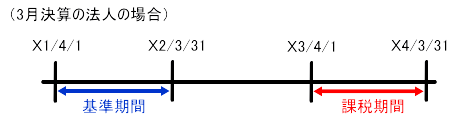

課税期間とは、事業者が納付すべき又は還付を受けるべき消費税額を計算する場合の計算期間をいい、原則は次のとおりです。

イ 個人事業者については、その年の1月1日から12月31日までの期間(暦年)(消法19①一)

ロ 法人については、事業年度(消法19①二)

基準期間

基準期間とは、納税義務の有無を判定する基準となる期間をいいます(消法2①十四)。

イ 個人事業者は、その年の前々年(暦年)

ロ 法人は、その事業年度の前々事業年度

基準期間における課税売上高

基準期間における課税売上高とは、基準期間中における課税取引の売上金額と輸出取引などの免税売上金額の合計金額(基準期間中の課税資産の譲渡等の対価の額の合計額)から、売上返品や売上値引き、売上割戻しなどの合計額を差し引いた残額をいいます(消法9②一、二、消令19、消基通1-4-2)。

輸出取引などの免税売上の対価の額も「基準期間における課税売上高」に含まれます(消基通1-4-2)。

「課税資産の譲渡等」とは、資産の譲渡等のうち、非課税とされるもの以外のものをいいます(消法2①九)。つまり、資産の譲渡等のうち、免税とされるものも「課税資産の譲渡等」に含まれることとなります。

「事業者(省略)が国内において行う課税資産の譲渡等のうち、次に掲げるものに該当するものについては、消費税を免除する。」(消法7①)と規定されています。

また、助成金等又は補助金等のように、特定の政策目的の実現を図るための給付金は、資産の譲渡等の対価に該当しない(消基通5-2-15)ので、対象外となります。

なお、課税取引の売上金額および売上返品等の金額の合計額には、消費税額と地方消費税額は含みません(消法28①カッコ書き)。

ただし、基準期間が免税事業者の場合は、税抜きにしません(消基通1-4-5、最高裁第三小法廷平成17年2月1日判決要旨・判タ1176号126頁)。

つまり、原則として、基準期間の課税売上高は、税抜金額で判断します。ただし、基準期間が免税事業者であった事業者は、税込金額で判断します。

(例)基準期間が免税事業者であり、かつ、その基準期間の売上高が1,085万円であった場合、税抜き計算をすれば課税売上高が1,000万円以下となるが、納税義務は免除されるか?

(答)税抜きにすることはできないため、基準期間の売上高が1,085万円となることから、納税義務があります。

| 最高裁第三小法廷平成17年2月1日判決要旨(判タ1176号126頁)(棄却)(確定) 消費税法28条1項(課税標準)の趣旨は、課税資産の譲渡等の対価として収受された金銭等の額の中には、当該資産の譲渡等の相手方に転嫁された消費税に相当するものが含まれることから、課税標準を定めるに当たって上記のとおりこれを控除することが相当であるというものである。 したがって消費税の納税義務を負わず、課税資産の譲渡等の相手方に対して自らに課される消費税に相当する額を転嫁すべき立場にない免税事業者については、消費税相当額を上記のとおり控除することは、法の予定しないところというべきである。 |

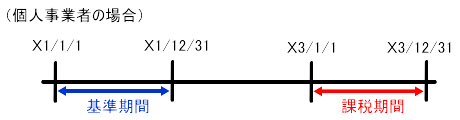

個人事業者の場合

個人事業者における基準期間とは、その年の前々年をいうものとされており、新設法人とは異なり、基準期間は必ず存在します(消法2①十四)。

なお、個人事業者については、基準期間の年の中途で開業していた場合でも、基準期間は暦年どおり1月1日から12月31日となります。

下記記載の法人の場合と異なり、年換算をする必要がなく、基準期間における課税売上高そのものが1,000万円以下となるかどうかによって、納税義務の有無を判定します(消法9②一、消基通1-4-9)。

(例)X1年6月30日に開業をし、X1年6月30日から12月31日までの売上高が999万円だった場合、X3年は免税事業者か課税事業者なのか?

(答)X1年の課税売上高が999万円であるため、その他の事情が無い限り、X3年は免税事業者となります。

法人の場合

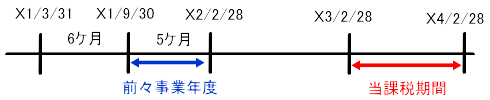

その前々事業年度が1年未満である法人は、その事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までの間に開始した各事業年度を合わせた期間が基準期間となります(消法2①十四カッコ書き)。

例えば、決算月変更等の理由により上記のような事業年度の会社があったとします。そして、当課税期間がX3年3月1日からX4年2月28日までの事業年度であった場合における基準期間の判定は以下のようになります。

まず、前々事業年度が、X1年10月1日からX2年2月28日までの事業年度になります。この事業年度は5ヶ月しかありませんので、「前々事業年度が1年未満である法人」ということになります。

「その事業年度開始の日の」、X3年3月1日の

「2年前の日の前日から」、X1年3月1日から

「同日以後1年を経過する日までの間に」、X2年2月28日までの間に

「開始した各事業年度を」、X1年4月1日からX1年9月30日までの事業年度と、X1年10月1日からX2年2月28日までの事業年度を

「合わせた期間」、X1年4月1日からX2年2月28日までの期間

が基準期間となります。

また、基準期間が1年でない法人の場合は、1年相当に換算した金額により判定することとされており、具体的には、基準期間中の課税売上高を、基準期間に含まれる事業年度の月数で割った額に12を掛けて計算した金額により判定します(消法9②二)。

消費税においては、設立の登記の日が新たに設立された法人の最初の課税期間開始の日とされています(消基通9-6-1(注))。よって、設立1期目の事業年度の場合には、設立日の関係で月の中途から事業年度が始まる場合があります。

そのような場合は、基準期間に含まれる事業年度の月数は暦に従って計算し、1月に満たない端数を生じたときは、これを1月とします(消法9③)。

「暦に従って計算」することとされていますので、月の初めから期間を計算しない場合は、起算日に応当する日の前日をもって月数を計算します(通法10①三)。ただし、最後の月にその応当する日がないときは、その月の末日に満了します(通法10①三ただし書き)。

| 国税通則法10条(期間の計算及び期限の特例) 国税に関する法律において日、月又は年をもつて定める期間の計算は、次に定めるところによる。 一 (省略) 二 期間を定めるのに月又は年をもつてしたときは、暦に従う。 三 前号の場合において、月又は年の始めから期間を起算しないときは、その期間は、最後の月又は年においてその起算日に応当する日の前日に満了する。ただし、最後の月にその応当する日がないときは、その月の末日に満了する。 2 (省略) 民法143条(暦による期間の計算) 週、月又は年によって期間を定めたときは、その期間は、暦に従って計算する。 2 週、月又は年の初めから期間を起算しないときは、その期間は、最後の週、月又は年においてその起算日に応当する日の前日に満了する。ただし、月又は年によって期間を定めた場合において、最後の月に応当する日がないときは、その月の末日に満了する。 |

例えば、X1年4月30日からX1年7月31日までの事業年度の場合、4月30日から7月29日までで「3月」となり、7月30日から7月31日までが「1月に満たない端数」となりますからこれを「1月」として計算し、事業年度の月数は「4月」となります。

(例1)設立1期目がX1年4月30日からX2年3月31日までの事業年度の場合で、課税売上高が999万円だった場合、3期目は免税事業者か課税事業者なのか?

(答1)X1年4月30日からX2年3月29日までで「11ケ月」となり、3月30日から3月31日までが「1月に満たない端数」となりますからこれを「1ケ月」として計算し、事業年度の月数は「12ケ月」となります。

999万円÷12ケ月×12ケ月となり、その他の事情が無い限り、3期目は免税事業者となります。

(例2)設立1期目がX1年3月31日からX2年2月28日までの事業年度の場合で、課税売上高が999万円だった場合、3期目は免税事業者か課税事業者なのか?

(答2)X1年3月31日から数えると、最後の2月に応当日(X2年2月31日)がないのでX2年2月28日が最後の月の最終日となり、事業年度の月数は「11ケ月」となります。

999万円÷11ケ月×12ケ月となり、1,000万円を超えるので、3期目は課税事業者となります。

課税期間における課税売上高が1,000万円以下の場合

なお、課税期間における課税売上高が1,000万円以下の場合であっても、その基準期間における課税売上高が1,000万円を超えているときは、その課税期間の納税義務が免除されず、課税事業者となります(消基通1-4-1)。

ただし、課税期間について消費税の納税義務が免除されない事業者であっても、その課税期間において、国内における課税資産の譲渡等(特定資産の譲渡等に該当するもの及び免税となるものを除く)及び特定課税仕入れがなく、かつ、納付すべき消費税額がない場合には、確定申告をする必要がありません(消法45①カッコ書き、消基通1-4-1(注))。

納税義務の判定を課税期間における課税売上高でなく、その基準期間における課税売上高を基準としている理由は下記です。

| 平成23年度税制改正の解説644頁 基準期間という過去の一定の期間における課税売上高によって納税義務の有無を判定することとしているのは、消費税が転嫁を予定している税であることから、事業者自身がその課税期間の開始前に判定できることが必要であり、当該課税期間開始前に確定している直近の実績である基準期間における課税売上高を基にその判定をすることとされているものです。 |

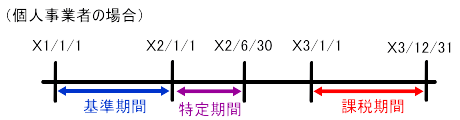

特定期間

その課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間における課税売上高が1,000万円を超えた場合は、その課税期間から課税事業者となります(消法9の2①)。

特定期間の課税売上高は、原則として税抜金額で判断します。ただし、特定期間を含む課税期間が免税事業者であった事業者は、税込金額で判断します。

なお、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定することもできます(消法9の2③)。いずれの基準で判定するかは事業者の任意です。

つまり、特定期間における課税売上高が1,000万円を超えている場合であっても、給与等支払額が1,000万円以下であるときには、免税事業者と判定することができるということです。

なお、一旦、特定期間における課税売上高が1,000万円を超えているからと課税事業者として申告してしまった場合は、その後、給与等支払額が1,000万円以下であるから免税事業者に該当するという主張は通りません(令和2年10月7日裁決・東裁(諸)令2第26号)。

特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6か月の期間をいいます(消法9の2④一、二)。

新設法人の設立2期目のように基準期間がない場合であっても、特定期間があるときには、特定期間における課税売上高又は給与等支払額によって、納税義務の有無を判定する必要があります(消基通1-4-6)。

特定期間における課税売上高による納税義務の免除の特例制度は、平成23年度税制改正により、平成25年1月1日から適用されました。税制改正が行われた理由は下記です。

| 平成23年度税制改正の解説644頁 例えば、1期目の課税売上高が3,000万円、2期目の課税売上高が5,000万円であったような場合、1期目から相当の課税売上高があるにもかかわらず、実際に課税事業者となるのは3期目からとなってしまうことや、こうした制度を悪用した租税回避等も散見されていました。こうしたことを背景として、平成23年度改正においては、課税の適正化の観点から事業者免税点制度における免税事業者の要件を見直すこととされました。 |

特定期間における課税売上高を給与等支払額によることもできるとされた理由は下記です。

| 平成23年度税制改正の解説647頁 給与等の金額であれば、売上高との相関性が高く、また、事業者は、所得税法により給与支払明細書の交付義務があり(所法231①)、かつ、源泉徴収義務者は源泉所得税を毎月あるいは6月ごとに納付していること等から、その支払額を把握することが一般的に容易と考えられること等を踏まえ、事業者の事務負担に配慮する観点から設けられたものです。 |

特定期間中に支払った給与等の金額に相当する金額

特定期間中に支払った給与等の金額に相当する金額とは、所得税法施行規則100条1項1号に規定する給与等の金額をいいますから、所得税の課税対象とされる給与、賞与等が該当し、所得税が非課税とされる通勤手当、旅費等は該当しません(消規11の2、消基通1-5-23)。

また、特定期間中において支払った給与等の金額には、未払額は含まれません(消基通1-5-23(注))。

法人の場合

法人の特定期間は、原則として、その事業年度の前事業年度開始の日以後6月の期間をいいます(消法9の2④二)。

ただし、前事業年度が7月以下であるもの及び前事業年度は7月超であっても、その開始の日以後6月の期間の末日から事業年度終了までの期間が2月未満であるもの(短期事業年度)の場合は、前々事業年度が基準となります(消法9の2④三)。

前々事業年度が基準となる場合は、その事業年度の前々事業年度開始の以後6月の期間(前々事業年度が6月以下の場合は、その開始の日から終了の日までの期間)となります。

例えば、新規設立法人(資本金1,000万円未満)で、設立1期目が7月以下であれば、前々事業年度はありませんから、特定期間はないことになります。したがって、基準期間、特定期間がないため、2期も免税事業者となります。

なお、前事業年度開始の日以降6月の期間の末日がその月の末日でない場合は、消費税法施行令20条の6第1項各号に規定する日までが6月の期間となります。

例えば、新規設立法人(資本金1,000万円未満)で、設立日がX1年1月15日だった場合の2期目の納税義務は以下のように考えます。

6月の期間の末日はX1年7月14日となりますが、消費税法施行令20条の6第1項(六月の期間の特例)により、6月の期間はX1年6月30日までの期間となります。

決算日がX1年7月31日の場合は、事業年度終了までの期間が2月未満ですから、前事業年度は短期事業年度となり、また、前々事業年度がないため、特定期間がないことになります。一方、決算日がX1年8月31日の場合は、事業年度終了までの期間が2月以上となりますから、X1年1月15日からX1年6月30日までが特定期間となります。

なお、特定期間が6ケ月に満たない場合であっても、個人事業主の場合と同様に、6ケ月分に換算することなく、「特定期間における課税売上高」そのものが1,000万円以下となるかどうかによって、納税義務の有無を判定します。

特定期間の課税売上高又は給与等支払額の判定により課税事業者となる場合

特定期間の課税売上高又は給与等支払額の判定により課税事業者となる場合は、「消費税課税事業者届出書(特定期間用)」を速やかに所轄税務署長に提出する必要があります。

法人成り

個人事業者のいわゆる法人成りにより新たに設立された法人であっても、その個人事業者の基準期間における課税売上高又は特定期間における課税売上高は、その法人の基準期間における課税売上高又は特定期間における課税売上高とはなりません(消基通1-4-6(注))。

還付申告

免税事業者は、課税資産の譲渡等を行っても、その課税期間は消費税が課税されないことになり、課税仕入れ及び課税貨物に係る消費税額の控除もできません。

よって、課税売上げに係る消費税額よりも課税仕入れ等に係る消費税額が多い場合で還付申告をしたい場合は、免税事業者は「消費税課税事業者選択届出書」を提出し、あえて課税事業者となる必要があります。

令和2年10月7日裁決(東裁(諸)令2第26号)(棄却)

(1)事案の概要

本件の事案の概要は、次のとおりである。

審査請求人Xが、平成30年1月1日から平成30年12月31日までの課税期間の消費税等の確定申告を行った後、基準期間の課税売上高が1,000万円以下、かつ、特定期間の給与等支払額が1,000万円以下であることから、当該課税期間において免税事業者に該当するとして、更正の請求をしたところ、原処分庁が更正をすべき理由がない旨の通知処分を行ったことから、Xが原処分の全部の取消しを求めた事案である。

なお、Xの特定期間の課税売上高は1,000万円を超えていた。

(2)本件の主な争点

本件更正の請求に国税通則法23条1項1号の規定に該当する事由があるか否かである。具体的には、Xは、本件課税期間において免税事業者か否かである。

(3)裁決要旨(棄却)

① Xの基準期間における課税売上高は1,000万円以下であり、また、特定期間課税売上高は1,000万円を超える一方で特定期間給与等支払額は1,000万円以下であるから、Xは、課税期間において、特定期間課税売上高を特例の判定基準とすれば課税事業者となり、特定期間給与等支払額を特例の判定基準とすれば免税事業者となる事業者であった。

② Xは、基準期間の消費税等の確定申告書の「課税売上額(税抜き)」欄に「■■■■■」と記載し、本件確定申告書の「基準期間の課税売上高」欄に「■■■■」と記載していることから、Xは、基準期間の課税売上高が1,000万円以下であることを前提として、確定申告書を提出していると認められる。したがって、Xは、特定期間課税売上高を特例の判定基準として選択したと認めることが相当である。そして、その選択の結果、Xは、課税事業者として確定申告を行ったものと認められる。

③ 特例の判定基準の選択は、Xによる二者択一の関係にあり、Xの自由な意思に委ねられていることから、特例の判定基準のいずれを選択しても法律の規定に従っていなかったことにならない。そのため、Xが、特例の判定基準として特定期間給与等支払額を選択せず、課税事業者に該当するとして確定申告書を提出したとしても、通則法23条1項1号に規定する更正の請求ができる要件には該当しない。