概要

簡易課税制度においては、事業形態により、第一種から第六種までの6つの事業に区分し、それぞれの事業の課税売上高に対し、第一種事業については90%、第二種事業については80%、第三種事業については70%、第四種事業については60%、第五種事業については50%、第六種事業については40%の「みなし仕入率」を適用して仕入控除税額を計算します(消法37①、消令57①、⑤、⑥)。

みなし仕入率の適用を受けるそれぞれの事業の意義は、次のとおりです(消令57⑤)。

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第一種事業 | 90% | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業)をいいます。 |

| 第二種事業 | 80% | 小売業(他の者から購入した商品をその性質及び形状を変更しないで販売する事業で、第一種事業以外のもの→消費者に対して販売する事業で農業、林業、漁業のうち飲食料品の譲渡を含む。) をいいます。 |

| 第三種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含みます。)、電気業、ガス業、熱供給業及び水道業をいい、第一種事業、第二種事業に該当するもの及び加工賃その他これに類する料金を対価とする役務の提供を除きます。 |

| 第四種事業 | 60% | 第一種事業、第二種事業、第三種事業、第五種事業及び第六種事業以外の事業をいい、具体的には、飲食店業などです。 なお、第三種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第四種事業となります。 |

| 第五種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除きます。)をいい、第一種事業から第三種事業までの事業に該当する事業を除きます。 |

| 第六種事業 | 40% | 不動産業 |

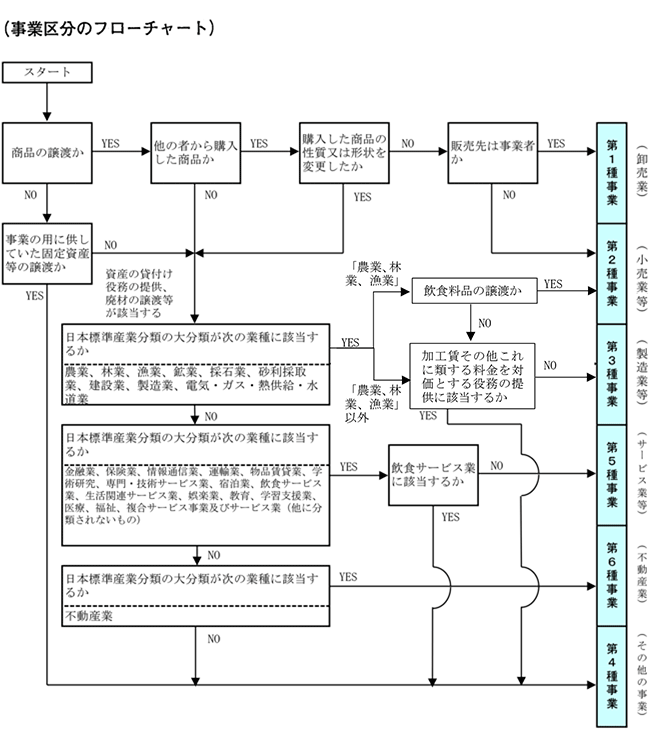

事業者が行う事業が第一種事業から第六種事業までのいずれに該当するかの判定は、原則として、その事業者が行う課税資産の譲渡等ごとに行います(消基通13-2-1)。

ただし、実際に判別することが難しく、税務調査の際にもめたり、裁判になったりするケースはあります。

日本標準産業分類

消費税における簡易課税制度の事業区分は、おおむね日本標準産業分類に掲げる分類を基礎として判定し、そこに消費税法の考え方が取り入られて分類されています。

名古屋高裁平成18年2月9日判決(訟月53巻9号2645頁)の判示要旨

「消費税法の簡易課税制度が、納税事務の簡素化を目的としつつ、税負担の公平性の実現のために改正が重ねられてきた経緯、消費税基本通達が、消費税法施行令における事業の範囲判定の基準として、いずれも日本標準産業分類を掲げているところ、同分類は、本来、統計上の分類の必要から定められたものではあるが、前記のとおり、日本における標準産業を体系的に分類しており、他にこれに代わり得る普遍的で合理的な産業分類基準は見当たらないことなどから簡易課税制度における事業の範囲の判定に当たり、同分類によることの合理性は否定できない」

総務省|統計基準・統計分類|日本標準産業分類(平成25年10月改定)(平成26年4月1日施行)https://www.soumu.go.jp/toukei_toukatsu/index/seido/sangyo/02toukatsu01_03000023.html

第一種事業(卸売業)

卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業)をいいます。

おおむね日本標準産業分類の卸売業をいうこととなり、具体的には次のいずれかに該当するものをいうこととなります(平成12年国税庁消費税課)。

1 小売業者又は他の卸売業者に商品を販売する事業

(例) 酒類卸売業者が酒類小売店に対して行う酒類の販売事業

2 他の事業者に当該他の事業者が業務の用に供する商品を販売する事業で、購入者が事業者であることが帳簿、書類等で明らかにされているもの

(例)イ 酒類の小売店が飲食業者に対して行う酒類の販売事業

ロ プロパンガスの販売店が食堂や工場に対して行うプロパンガスの販売事業

ハ ガソリンスタンドが運送会社に対して行う軽油の販売事業

3 主として業務用に使用される物品(例えば、事務用の機械及び家具、病院、美容院、レストラン、ホテルなどの設備、産業用機械(農機具を含む。)、建設材料、商品陳列用の棚等)を販売する事業

(例)イ 材木店が行う木材の販売事業

ロ 農機具店が行うトラクターの販売事業

ハ 建設機械の販売店が行うパワーショベルの販売事業

なお、消費者から購入した商品を性質又は形状を変更しないで他の事業者に販売する事業は卸売業に該当することになります。また、業務用に消費される商品の販売(業務用小売)であっても事業者に対する販売であることが帳簿、書類等で明らかであれば卸売業に該当することになります。

事業者が農家に対し、農機具、肥料、種子等を販売する場合、農家であっても事業者であるから、第一種事業(卸売業)となります(平成12年国税庁消費税課)。

小売酒店が飲食店等事業者に対して行う酒類の販売事業は第一種事業に該当し、一般消費者への販売事業は第二種事業に該当します。

文房具店が会社の業務用に使用する文房具を販売する場合には、その販売事業は第一種事業に該当します(平成12年国税庁消費税課)。

「性質及び形状を変更しないで販売する」とは

「性質及び形状を変更しないで販売する」(消令57⑥)とは、他の者から購入した商品をそのまま販売することをいいます。

なお、商品に対して、例えば、次のような行為を施したうえでの販売であっても「性質及び形状を変更しないで販売する」場合に該当するものとして取り扱います(消基通13-2-2)。

(1) 他の者から購入した商品に、商標、ネーム等を貼付け又は表示する行為

(2) 運送の利便のために分解されている部品等を単に組み立てて販売する場合、例えば、組立て式の家具を組み立てて販売する場合のように仕入商品を組み立てる行為

(3) 複数の商品(それ自体として販売しているもの)をセット商品として箱詰めする等の方法により組み合わせて販売する場合の当該組合せ行為

(4) 液状等の商品を小売販売用の容器に収容する行為(平成12年国税庁消費税課)

(5) ガラスその他の商品を他の販売業者に販売するために裁断する行為(平成12年国税庁消費税課)

(6) 品質の低下等した不良品となった棚卸商品を販売した場合(平成12年国税庁消費税課)

(7) 肉をスライスし販売することや、魚をさしみにして販売。これらの行為は生の魚肉としての性質を変更することなく、消費に適した状態にするために行われるものであるからです。なお、仕入商品を切る、刻む、つぶす、挽く、たれに漬け込む、混ぜ合わせる、こねる、乾かす行為等は軽微な加工に該当(第一種又は第二種事業)しますが、加熱行為を伴う行為は軽微な加工に該当しないもの(第三種事業)として取り扱われます(平成12年国税庁消費税課)。なお、ブロイラーを解体して焼鳥用に串に刺す行為は、ブロイラーの形状を変更しているものと認められるから、第三種事業(食料品製造業)に該当します(平成12年国税庁消費税課)。

上記のことは、第一種事業だけではなく、下記の第二種事業にも当てはまります。

また、日本標準産業分類の大分類の区分では製造業等、サービス業等又は不動産業に該当することとなる事業であっても、他の者から購入した商品をその性質及び形状を変更しないで販売する事業は、第一種事業又は第二種事業に該当します(消基通13-2-4)。

第二種事業(小売業)

店舗がある、無店舗なのは一切、関係ありません。

食料品小売店が他から購入した食料品を、その小売店舗において、仕入商品に軽微な加工をして販売する場合で、加工前の食料品の販売店舗において一般的に行われると認められるもので、当該加工後の商品が当該加工前の商品と同一の店舗において販売されるものについては、加工後の商品の販売についても第二種事業に該当するものとして差し支えありません(消基通13-2-3)。

自動販売機における飲食料品等の販売は、第二種事業に該当します(平成12年国税庁消費税課)。カップラーメン、ジュース、コーヒーの自動販売機も同様です。

眼鏡小売業が眼鏡を販売する場合には、検眼をし、レンズをフレームに合うよう加工処理をした上で販売するのが一般的ですが、この場合において検眼料、レンズの加工料金及びレンズ・フレームの販売代金を区分しないで、でき上り価格として請求している場合には、当該販売代金の全額が第二種事業に該当します。なお、眼鏡の修理(部分品の取替えを含む。)は第五種事業に該当します(平成12年国税庁消費税課)。

消費税の軽減税率制度が実施された令和元年10月1日以後、「農業、漁業、林業」のうち、「飲食料品の譲渡」に係る事業区分が第三種事業から第二種事業に変更されています(平28改消令附則11の2①)。

第一種事業と第二種事業の違い

第一種事業、第二種事業とも、他の者から購入した商品をその性質及び形状を変更しないで販売する事業となります。ただし、第一種事業の場合は、他の事業者に対して販売し、第二種事業の場合は、消費者に対して販売するという違いがあります。

よって、販売先が事業者であれば、小売店が販売するものであっても卸売業となり、第一種事業に該当します(消令57⑥)。

食料品小売業における軽微な加工の範囲(平成12年国税庁消費税課)

(問)肉屋、魚屋が行う商品の販売には、精肉、ハム、ソーセージ、鮮魚、かまぼこ、物等他の者から仕入れた商品をそのまま消費者等に販売する形態の外、消費者等のニーズに合わせて仕入商品を素材として、切る、混ぜる、焼く、煮る等様々の加工を行った上で販売することもあるが、これらの加工後の商品の販売も含めて第二種事業に該当するものとして取り扱ってよいか。

(答)食料品小売業者が購入した商品を、その小売店舗において、仕入商品に軽微な加工をして販売する場合で、当該加工が当該加工前の食料品の販売店舗において一般的に行われると認められるもので、当該加工後の商品が当該加工前の商品と同一の店舗において販売されるものについては、当該加工後の商品の譲渡についても第二種事業に該当するものとして取り扱っても差し支えないこととされているが、この場合の一般的に行われている軽微な加工には、例えば、仕入商品を切る、刻む、つぶす、挽く、たれに漬け込む、混ぜ合わせる、こねる、乾かす行為等が該当することとなる。なお、焼いたり煮たりする行為は、軽微な加工には該当しない(基通13-2-3)。

第三種事業(建設業、製造業等)

第三種事業は、おおむね日本標準産業分類の大分類に掲げる分類を基礎として判定します。ただし、製造小売業は、日本標準産業分類において小売業に分類されていますが、第三種事業に該当します(消令57⑤三、消基通13-2-6)。

製造小売業に含まれる事業には、例えば、次のようなものがあります。(平成12年国税庁消費税課)

(1) 洋服の仕立小売、(2) 菓子の製造小売、(3) パンの製造小売、(4) 豆腐・かまぼこ等加工食品製造小売、(5) 家具製造小売、(6) 建具製造小売、(7) 畳製造小売

なお、次の事業は、第三種事業に該当するものとして取り扱われます(消基通13-2-5)。

イ 自己の計算において原材料等を購入し、これをあらかじめ指示した条件に従って下請加工させて完成品とする、いわゆる製造問屋

なお、顧客から特注品の製造を受注し、下請先(又は外注先)等に当該製品を製造させ顧客に引き渡す事業は、顧客から当該特注品の製造を請け負うものであるから、原則として第三種事業に該当

ロ 自己が請け負った建設工事の全部を下請に施工させる建設工事の元請

ハ 天然水を採取して瓶詰等して人の飲用に販売する事業

ニ 新聞・書籍等の発行、出版を行う事業

第三種事業に該当する建設業、製造業等に係る事業に伴い生じた加工くず、副産物等の譲渡を行う事業は、第三種事業に該当します(消基通13-2-8)。

建設業者が行う改造、修繕は、原則として、第三種事業に該当します。

自家栽培したさつま芋を干し芋に加工して販売する事業は、製造業に該当します(令和7年9月8日裁決・裁事140集)。

ハンバーガーショップの持帰り販売(平成12年国税庁消費税課)

(問)ハンバーガーショップでは店内飲食のほか、持帰り用の販売を行うのが一般的であるが、次の商品について持帰り用に販売した場合の事業区分はどうなるか。

① ハンバーガー、② フライドポテト、③ シェイク(専用機でアイスクリーム及びシロップを保冷、かく拌して販売)、④ コーヒー(粉末コーヒーをお湯で溶いて販売)、⑤ コーラ(専用機で原液及び炭酸水を保冷・希釈し販売)、⑥ ジュース(専用機でジュースを保冷し販売)、⑦ アイスクリーム(購入したアイスクリームを容器に小分けして販売)

(答)①~⑤ 製造した商品の販売であり、第三種事業に該当する。⑥、⑦ 第二種事業に該当する(購入商品の性質・形状を変更せずに行う販売である。

「農業・林業・漁業」のうち「飲食料品の譲渡」に係る事業

令和元年10月1日から、簡易課税制度における「農業・林業・漁業」のうち「飲食料品の譲渡」に係る事業区分は、第三種事業(みなし仕入率70%)から第二種事業(みなし仕入率80%)へ変更となりました。

加工賃その他これに類する料金を対価とする役務の提供を行う事業

製造業等に該当する事業であっても、加工賃その他これに類する料金を対価とする役務の提供を行う事業は、第四種事業に該当します(消基通13-2-4)。

第四種事業(飲食店業等プラスα)

飲食店業等

「飲食店業」とは、主として客の注文に応じ調理した飲食料品、その他の食料品又は飲料をその場所で飲食させる事業をいうものと解するのが相当とされています(福岡地裁令和3年7月14日判決・税資271号-85(順号13587))。

食堂、レストラン、喫茶店、そば店、バー、キャバレー、酒場等のように、飲食のための設備を設けて、主として客の注文に応じその場所で飲食させる事業は、日本標準産業分類の大分類の区分も飲食サービス業とされており、第四種事業に該当します(消基通13-2-8の2)。

飲食店等で、サービス料等の名称で料理代金とは別に徴する場合がありますが、このサービス料等は、飲食物の提供に係る対価の一部を構成するものと認められるから、第四種事業に該当します(平成12年国税庁消費税課)。また、部屋代、テーブルチャージ等の料金も同様の理由から、第四種事業に該当します。

食堂等が行う飲食物(店舗において顧客に提供するものと同種の調理済みのものに限る。)の出前は食堂等としての事業であり、第四種事業に該当しますが、食堂等が自己の製造した飲食物を持ち帰り用として販売する事業は、製造小売業として第三種事業に該当します。

飲食のための設備を設けずに、自己の製造した飲食物を専ら宅配の方法により販売する事業は、製造小売業として第三種事業に該当します。

飲食サービス業のうち、持ち帰り・配達飲食サービス業に該当するものについては、その業態等により第二種事業又は第三種事業に該当するものがあります。

ケーキの製造業者が喫茶店を兼業し、同一店舗内で製造したケーキを販売するとともに、飲食設備を設けて飲食させることとしている場合は、製造した商品を店頭販売している部分(製造小売)は第三種事業に、喫茶店営業として客に提供している部分(飲食サービス)は第四種事業に該当します(平成12年国税庁消費税課)。

固定資産等の譲渡

事業者が自己において使用していた固定資産等を譲渡した場合は、その営む本業の事業の種類のいかんを問わず第四種事業に該当することになります(消令57、消基通13-2-9)。自己が使用していた固定資産等を贈与等した場合も、第四種事業に該当します(平成12年国税庁消費税課)。

第五種事業(サービス業等)

サービス業等とは、日本標準産業分類の大分類に掲げる次の産業をいうものとします(消基通13-2-4)。

(1) 情報通信業、(2) 運輸業、郵便業、(3) 金融業、保険業(保険媒介代理業・保険サービス業)、(4) 不動産業、物品賃貸業(不動産業に該当するものを除く。)、(5) 学術研究、専門・技術サービス業、(6) 宿泊業、飲食サービス業(飲食サービス業に該当するものを除く。)、(7) 生活関連サービス業、娯楽業、(8) 教育、学習支援業、(9) 医療、福祉、(10) 複合サービス事業、(11) サービス業(他に分類されないもの)

なお、日本標準産業分類の大分類の区分が運輸通信業、金融・保険業、サービス業に該当するものは、「加工賃その他これに類する料金を対価とする役務の提供を行う事業」であっても、第五種事業に該当します(平成15年6月12日裁決・福裁(諸)平14第32号)。

例えば、クリーニング業や自動車修理業などのように「加工賃その他これに類する料金を対価とする役務の提供を行う事業」に該当すると考えられる事業であっても、そもそも日本標準産業分類の大分類において、サービス業等に該当するものですから、簡易課税制度における事業区分は第五種事業に該当することになります。

プロスポーツ選手は、契約により試合に出場してスポーツという娯楽を提供しているものですから、日本標準産業分類の「演芸・スポーツ等興行団」(8025・大分類N生活関連サービス業、娯楽業)に準ずるものとして第五種事業として取り扱うこととしています。

生命保険会社の保険外交員の保険代理業務による収入(給与に該当する部分を除く。)は、保険業として第五種事業に該当します。

歯科技工業は、製造業ではなく、サービス業に該当します(名古屋地裁令和3年3月1日判決・税資271号-30(順号13532))。

サービス業から除くこととされている「飲食店業に該当するもの」

サービス業から除くこととされている「飲食店業に該当するもの」とは、例えば次のようなものをいいます(消令57⑤四ハ、消基通13-2-8の2)。

イ ホテル内にある宴会場、レストラン、バー等のように、そのホテルの宿泊者以外の者でも利用でき、その場で料金の精算をすることもできるようになっている施設での飲食物の提供

ロ 宿泊者に対する飲食物の提供で、宿泊サービスとセットの夕食等の提供時に宿泊者の注文に応じて行う特別料理、飲料等の提供や客室内に冷蔵庫を設置して行う飲料等の提供のように、料金体系上も宿泊に係る料金と区分されており、料金の精算時に宿泊料と区分して領収されるもの

なお、例えば、「一泊二食付で2万円」というように、食事代込みで宿泊料金が定められている場合は、その料金の全額が第五種事業の対価となります。

修理の事業区分(平成12年国税庁消費税課)

(問)機械器具等の修理の場合、部品代と工賃・加工賃等を区分したときには、それぞれ区分したところにより事業区分の判定を行うことができるか。

(答)「修理」とは、「いたんだりこわれたりした物をつくろい直すこと」をいい、民法上の契約の類型としては、請負契約に該当する。

この点、資産の譲渡を約する売買契約とは、その意義、法律関係を異にするのであり、「修理」を請け負ったものである以上、当該修理に要した部品等の部分を区分し、その部分のみを部品等の「売買」として取り扱うことはできない。したがって、このような請負としての「修理」契約に基づいて行われる取引の場合には、たとえ修理に要した部品代金を工賃等と区分して請求したとしても、全体がサービス業の対価であると認められることから第五種事業に該当することとなる。

なお、上記の意味での「修理」契約ではなく、部分品等の販売を前提として当該部分品等の単体を取り替える場合、例えば、故障、老朽化したような部分品の単体を取り替える場合、又はユーザーからの性能アップ等の希望により部分品の単体を取り替える場合等において、部分品の販売に伴って取り付け加工を行う実態にあり、当該部分品代金と工賃等を区分しているときには、資産の譲渡と役務提供の混合した取引として、その区分されたところにより事業区分の判定を行うこととなる。

第六種事業(不動産業)

第六種事業(平成27年4月1日以後)は、日本標準産業分類の大分類の区分が不動産業に該当するものをいいます。不動産仲介業、賃貸業、管理業等となりますが、住宅の貸付けは非課税です。

建売住宅を販売する建売業

建売住宅を販売する建売業のうち、自ら建築施工しないものは、日本標準産業分類の大分類では「不動産業、物品賃貸業」に該当しますが、他の者が建築した住宅を購入してそのまま販売するものであるから、第一種事業(販売先が他の事業者)又は第二種事業(販売先が一般消費者)に該当し、また、自ら建築施工(自らが施主となって請負契約により建築業者に施工させる場合を含む。)した住宅を販売するものは、第三種事業の建設業に該当することとなります(消基通13-2-4注)。

なお、マンション又は戸建住宅の土地の部分の譲渡については、非課税取引に該当します。

中古住宅の買取り販売は第一種又は第二種事業に該当しますが、購入した中古住宅をリメイク(塗装、修理等)して販売するようにその性質又は形状に変更を加えるものは第三種事業に該当します(平成12年国税庁消費税課)。