概算

合同会社を設立して経営していたが、会社を閉じたくなる人はいるでしょう。合同会社を閉じる場合には、大きく分けて、(1)解散と(2)清算の手続きが必要となります。

解散した会社は清算会社といわれ、会社法に定める清算の手続きを行い、その手続きが完了したときに会社の法人格が消滅します。

清算会社の能力は、清算の目的の範囲内に限定されます(会社法645)。したがって、清算の目的に反するような行為(営業活動や資金調達等)はできません。

なお、会社の解散から清算手続き完了までに必要な期間は、解散公告(後述)が必要なため、最低2ヶ月半から3ヶ月はかかります。

合同会社の解散の事由

合同会社は、次に掲げる事由によって解散します(会社法641)。

① 定款で定めた存続期間の満了

② 定款で定めた解散の事由の発生

③ 総社員の同意

④ 社員が欠けたこと。

⑤ 合併(合併により当該合同会社が消滅する場合に限る。)

⑥ 破産手続開始の決定

⑦ 第八百二十四条第一項又は第八百三十三条第二項の規定による解散を命ずる裁判

合同会社の解散で一番多い事由は、「③総社員の同意」です。その場合、総社員の同意があった日が解散の日となります(法基通1-2-4)。

そして、解散した場合(上記⑤によって解散した場合及び破産手続開始の決定により解散した場合であって当該破産手続が終了していない場合を除く。)には、次に、清算をしなければなりません(会社法644)。

債務超過で債権者へ返済する能力がない場合は、「⑥破産手続開始の決定」となりますが、債務超過が役員からの借入金が原因であれば、役員がそれらを放棄(会社からすると債務免除)をして通常の解散・清算手続きをするのが一般的です。

清算人

解散をした合同会社は、清算人を置かなければなりません(会社法646)。そして、次に掲げる者が、清算人となります(会社法647)。

① 業務執行社員(下記②又は③に掲げる者がある場合を除く。)

② 定款で定める者

③ 社員(業務執行社員を定款で定めた場合にあっては、業務執行社員)の過半数の同意によって定める者

一般的には、代表社員であった者が清算人となります。そして、清算人は、次に掲げる職務を行います(会社法649)。

① 現務の結了

② 債権の取立て及び債務の弁済

③ 残余財産の分配

「①現務の結了」とは、会社解散時において未了であった事務作業を終わらせることであり、取引先との継続的契約の解約や従業員との労働契約の解消等です。

また、清算人は、清算会社の業務を執行します(会社法650①)。なお、清算人は1人で構いませんが、2人以上いるときは代表清算人を選ぶこともできます。

解散登記

合同会社が解散をしたときは、その本店の所在地において、解散日から2週間以内に解散の登記を申請する必要があります(会社法926)。また、同時に、清算人の登記(会社法928②)も申請することが一般的です。よって、本店を管轄する登記所に「合同会社解散及び清算人選任登記申請書」を提出します。

登記申請書を提出する際には、以下のような書類も添付します。

総社員の同意書

清算人の選任を証する書面

就任承諾書

この他に、印鑑届書(発行後3ヶ月以内の清算人の個人印鑑証明書を添付)

また、解散及び清算人選任登記の際には登録免許税3万9,000円がかかります。通常、登記申請書に収入印紙を貼って納付をします。

〇法務局HP「合同会社解散及び清算人選任登記申請書記載例(R3.2.15更新)」

https://houmukyoku.moj.go.jp/homu/content/001330464.pdf

財産目録等の作成等

清算人は、その就任後遅滞なく、清算会社の財産の現況を調査し、法務省令で定めるところにより、解散日(清算手続きの開始日)における財産目録及び貸借対照表(以下「財産目録等」という。)を作成し、各社員にその内容を通知しなければなりません(会社法658①)。

ただし、あくまでも通知であって、各社員の承認を受けることまでは求められていません。

そして、清算会社は、財産目録等を作成した時からその本店の所在地における清算結了の登記の時までの間、当該財産目録等を保存しなければなりません(会社法658②)。

財産目録

財産目録とは、貸借対照表の資産及び負債の内訳明細です。財産目録に計上すべき財産については、その処分価格を付すことが困難な場合を除き、解散日における処分価格(清算価格)を付さなければなりません(会社法規160②)。継続企業を前提としているわけではないからです。

処分価格とは、資産の売却見積額から、売却に係る費用見積額を差し引いた金額となります。見積額が判明しない等処分価格を付すことが困難な場合には、帳簿価額により計上することが認められると考えられています。

財産目録は、次に掲げる部に区分して表示しなければなりません(会社法規160③)この場合において、下記の①及び②に掲げる部は、その内容を示す適当な名称を付した項目に細分します。

① 資産

② 負債

③ 正味資産

貸借対照表

清算開始時の貸借対照表は、上記の財産目録に基づき作成しなければなりません(会社法規161②)

よって、貸借対照表も処分価格を付して表示しなければなりません。処分価格を付すことが困難な資産がある場合には、当該資産に係る財産評価の方針を注記しなければなりません(会社法規161④)

貸借対照表は、次に掲げる部に区分して表示しなければなりません(会社法規161③)が、この場合において、下記の①及び②に掲げる部は、その内容を示す適当な名称を付した項目に細分します。よって、「③純資産」は、資本金、資本剰余金、利益剰余金等のように細分しません。

① 資産

② 負債

③ 純資産

なお、ここでいう貸借対照表とは解散時における法人税の確定申告書に添付する貸借対照表とは意味合いが違います。確定申告書に添付する貸借対照表は、通常事業年度において作成する貸借対照表と同じく、取得原価がベースとなります。

会社法では会社解散時に財産を処分価格(清算価格)で評価換えすることが義務付けられていますが、法人税法では認められていないからです。よって、会社法上の貸借対照表と税務上の貸借対照表の2つを作成するという事になります。

債権者に対する公告と債務の弁済

解散公告と催告

清算会社は、解散をしてから遅滞なく、当該清算会社の債権者に対し、一定の期間内にその債権を申し出るべき旨を官報に公告し、かつ、知れている債権者(会社の帳簿記録等により明らかにされている債権者)には、各別にこれを催告しなければなりません(会社法660①)。公告、催告は1回ずつすればよいです。

公告には、当該債権者が当該期間内に申出をしないときは清算から除斥される旨を付記しなければなりません(会社法660②)

解散公告は全国各地にある官報販売所へ申し込みをしますが、実際に官報に掲載されるのは約2週間後となります。また、その費用として約4万円かかります(2022/9現在)。

なお、債権者がいない場合は催告は不要ですが、解散公告は債権者が1人もいない場合でも必ず行わなければなりません。

解散公告の記載例は次のとおりです。

| 解散公告 当社は、令和〇〇年〇〇月〇〇日総社員の同意により解散いたしましたので、当社に債権を有する方は、本公告掲載の翌日から二箇月以内にお申し出下さい。 なお、右期間内にお申し出がないときは清算から除斥します。 令和〇〇年××月××日 東京都豊島区池袋〇丁目〇番〇号 合同会社池袋商事 清算人 山田 太郎 |

なお、一定の期間とは、解散公告の掲載日の翌日から2か月を下ることができません(会社法660①ただし書き)。つまり、解散日の翌日から2か月経てばいいというわけではありません。なお、この期間を任意に短縮することはできません。

例えば、解散日が令和〇年5月22日、解散公告の掲載日が同年6月7日の場合、同年8月7日以降でないと以下の記載事項についてできないため、結果、清算結了登記もできないということになります。

よって、どんなに解散・清算という一連の手続きを急いでしても、最低2ヶ月半から3ヶ月はかかるということになります。

債権者への債務の弁済

清算会社は、この一定の期間内は、原則として各債権者への債務の弁済をすることができません(会社法661①)。一部の債権者のみに弁済するようなことをしてしまうと、残りの債務の弁済ができなくなる可能性があるためです。

そして、一定の期間を経て、債権者及びその債権額が確定した後は、残余財産から各債権者へ弁済をします。

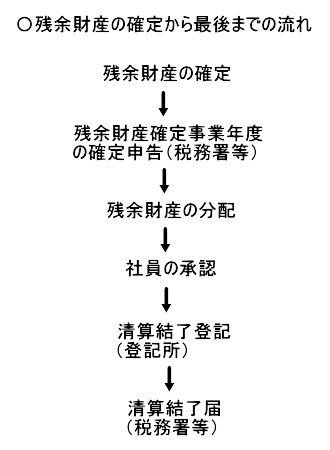

残余財産の確定と分配

残余財産の確定

実務上、残余財産の確定日とは、全ての財産の換価が終了し、一部の確定済の未払金を残して他の債務の弁済が終了した日とされることが多いですし、そう捉えて問題ありません。

一般的には、当該清算会社の債務(残余財産確定事業年度の法人税、地方税、消費税等の租税債務を除く。)の弁済が完了した日を「残余財産の確定日」とすることが多いです。

債務超過の場合で、その債務超過が役員からの借入金が原因であれば、役員がそれらを放棄(会社からすると債務免除)をして分配すべき残余財産がないことを確定した時をもって「残余財産の確定日」となります。

なお、法人としての最後の税務申告である残余財産確定事業年度の確定申告は、「残余財産の確定」と下記の「残余財産の分配」の間で行われるという事になります。

残余財産の分配

清算会社は、当該清算会社の債務(残余財産確定事業年度の法人税、地方税、消費税等の租税債務を除く。)を弁済し、残余財産の確定をした後でなければ、その財産を社員に分配することができません(会社法664)。

残余財産とは社員に帰属する財産であることから、最終的には社員に分配されますが、残余財産の分配の割合について定款の定めがないときは、その割合は、各社員の出資の価額に応じて定まります(会社法666)。

なお、社員に分配すべき残余財産の価額は以下のように計算します。

①残余財産の時価評価額 - ②事後的費用 - ③租税債務

①残余財産の時価評価額

多くの場合、現金預金のみとなっています。よって、その場合、現金預金の残高金額となります。

②事後的費用

事後的費用で事前に支払可能なものは事前に支払っておいて、できるだけ0円に近づけると良いでしょう。

③租税債務

残余財産確定事業年度の法人税、地方税、消費税等

清算結了登記

清算会社は、残余財産の確定と分配が済み、清算事務が終了したときは、遅滞なく、清算に係る計算をして、社員の承認を受けなければなりません(会社法667)。以下のような清算計算書(法務局HP「合同会社清算結了登記申請書記載例」)を作成して、社員の承認を受けるとよいでしょう。

| 清 算 計 算 書 1 借入金 ○○円 令和○年○月○日返済 1 買掛金 ○○円 同 1 営業什器一切を金○○円と評価し、○○○○へ売却 1 売掛金 ○○円 令和○年○月○日取立済 差引 金○○円 残余財産 残余財産の処分は、次のとおりである。 清算費用 金○○円 残余金は、出資額に応じ分配した。 上記のとおり清算しました。 令和○年○月○日 合同会社池袋商事 清算人 山田 太郎 |

そして、その社員の承認の日から2週間以内に、その本店の所在地において、清算結了の登記をしなければなりません(会社法929三)。よって、本店を管轄する登記所に「合同会社清算結了登記申請書」を提出します。

登記申請書を提出する際には、以下のような書類も添付します。

清算結了承認書

清算計算書

また、清算結了に係る登記の登録免許税として2,000円(支店がない場合)がかかります。通常、登記申請書に収入印紙を貼って納付をします。

〇法務局HP「合同会社清算結了登記申請書記載例(R4.10.5更新)」

https://houmukyoku.moj.go.jp/homu/content/001365425.pdf

帳簿資料の保存

清算人は、清算会社の本店の所在地における清算結了の登記の時から10年間、清算会社の帳簿並びにその事業及び清算に関する重要な資料(以下この条において「帳簿資料」という。)を保存しなければなりません(会社法672①)。