特定期間

消費税の納税義務は、原則として2年前(前々事業年度)の売上高(基準期間の課税売上高)が1,000万円を超えているかで判定します。

しかし、2年前の売上が1,000万円以下(または新設法人で2年前がない)であっても、直前期の上半期の売上や給与が大きければ、早くから課税事業者にするというルールがあります。

この「直前期の上半期(原則として前事業年度開始の日以後6か月の期間)」のことを特定期間といいます。

特定期間の「課税売上高」、「給与等支払額」がともに1,000万円を超えた場合、その事業年度は課税事業者になります(消法9の2)。

つまり、特定期間における課税売上高が1,000万円を超えている場合であっても、給与等支払額が1,000万円以下であるときには、免税事業者と判定することができるということです。

特定期間の課税売上高は、原則として税抜金額で判断します。ただし、特定期間を含む課税期間が免税事業者であった事業者は、税込金額で判断します。

なお、一旦、特定期間における課税売上高が1,000万円を超えているからと課税事業者として申告してしまった場合は、その後、給与等支払額が1,000万円以下であるから免税事業者に該当するという主張は通りません(令和2年10月7日裁決・東裁(諸)令2第26号)。

関連記事

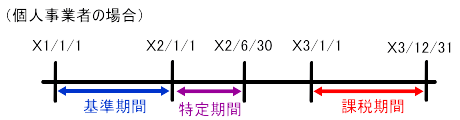

個人事業者の場合

特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいいます(消法9の2④一)。

個人事業者の特定期間はその年の前年の1月1日から6月30日までと規定されているため、仮に前年の3月1日に新規に開業した場合は、3月1日から6月30日の課税売上高により納税義務を判定します(消法9の2④一)。

3月1日から6月30日の課税売上高を4月で除し6倍した金額により納税義務を判定するというようなことはしません。

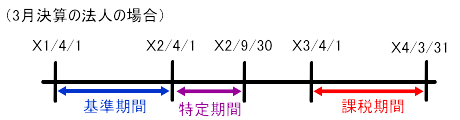

法人の場合

特定期間とは、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6か月の期間をいいます(消法9の2④二)。

新設法人の設立2期目のように基準期間がない場合であっても、特定期間があるときには、特定期間における課税売上高又は給与等支払額によって、納税義務の有無を判定する必要があります(消基通1-4-6、平成30年2月23日裁決・裁事110集)。

短期事業年度

「短期事業年度」とは、一言でいうと「期間が短すぎて、特定期間(上半期の6か月)の判定に使うにはなじまない事業年度」のことです。

法人の特定期間は、原則として、その事業年度の前事業年度開始の日以後6月の期間をいいます(消法9の2④二)。

ただし、以下のいずれかに当てはまる事業年度の場合は「短期事業年度」となり、前々事業年度が基準となります(消法9の2④三)。つまり、特定期間は前事業年度ではなく、さらにその前の「前々事業年度の開始から6ヶ月間」(前々事業年度が6ヶ月以下の場合はその全期間)にスライドします。

(1)前事業年度が7月以下

(2)前事業年度は7月超であっても、その開始の日以後6月の期間の末日から事業年度終了までの期間が2月未満

前々事業年度が基準となる場合は、その事業年度の前々事業年度開始の以後6月の期間(前々事業年度が6月以下の場合は、その開始の日から終了の日までの期間)となります。

例えば、新規設立法人(資本金1,000万円未満)で、設立1期目が7月以下であれば、前々事業年度はありませんから、特定期間はないことになります。したがって、基準期間、特定期間がないため、2期も免税事業者となります。

なお、前事業年度開始の日以降6月の期間の末日がその月の末日でない場合は、消費税法施行令20条の6第1項各号に規定する日までが6月の期間となります。

新規設立法人の例

例えば、新規設立法人(資本金1,000万円未満)で、設立日がX1年1月15日だった場合の2期目の納税義務は以下のように考えます。

なお、6月の期間の末日はX1年7月14日となりますが、消費税法施行令20条の6第1項(六月の期間の特例)により、6月の期間はX1年6月30日までの期間となります。

〇ケースA:第1期が「7か月以下」の場合(短期事業年度)

状況: X1年1月15日に設立し、最初の決算日(第1期末)をX1年7月31日にした(第1期は計6か月ちょっと)。

判定: 前事業年度(第1期)が7か月以下なので「短期事業年度」になります。

結果: 第2期における特定期間は「なし」となり、第1期の売上や給与がどれだけ多くても、第2期は免税事業者になります。

〇ケースB:第1期が「8か月以上」の場合(短期事業年度にならない)

状況: X1年1月15日に設立し、最初の決算日(第1期末)をX1年8月31日にした(第1期は計7か月超)。

判定: 6か月経過した時点(6月30日)から決算日(8月31日)までちょうど2か月あるため、短期事業年度には当てはまりません。

結果: 1月15日から6月30日までの期間が「特定期間」となり、この期間の売上と給与がともに1,000万円を超えていれば、第2期から課税事業者になります。

なお、特定期間が6ケ月に満たない場合であっても、個人事業主の場合と同様に、6ケ月分に換算することなく、「特定期間における課税売上高」そのものが1,000万円以下となるかどうかによって、納税義務の有無を判定します。

設立第1期の上半期の売上が想定より伸びそうな場合に、第1期の途中で事業年度を変更(決算期変更)してあえて短期事業年度にすることで、2期目の免税メリットを維持するという税務対策が取られることもあります。

また、設立第1期から売上金額の予想ができる場合は、設立第1期を短く(7ヶ月以下に)設定しておくことで、第2期の特定期間を「なし」にし、消費税の免税メリットを享受しやすくするということになります。

特定期間中に支払った給与等の金額に相当する金額

特定期間中に支払った給与等の金額に相当する金額とは、所得税法施行規則100条1項1号に規定する給与等の金額をいいますから、所得税の課税対象とされる給与、賞与等が該当し、退職手当や、所得税が非課税とされる通勤手当、旅費等は該当しません(消規11の2、消基通1-5-23)。

また、特定期間中において支払った給与等の金額には、未払額(未払の給与、賞与等)は含まれません(消基通1-5-23(注))。

特定期間の課税売上高又は給与等支払額の判定により課税事業者となる場合

特定期間の課税売上高又は給与等支払額の判定により課税事業者となる場合は、「消費税課税事業者届出書(特定期間用)」を速やかに所轄税務署長に提出する必要があります。

制度が設けられた理由

特定期間における課税売上高による納税義務の免除の特例制度は、平成23年度税制改正により、平成25年1月1日から適用されました。税制改正が行われた理由は下記です。

| 平成23年度税制改正の解説644頁 例えば、1期目の課税売上高が3,000万円、2期目の課税売上高が5,000万円であったような場合、1期目から相当の課税売上高があるにもかかわらず、実際に課税事業者となるのは3期目からとなってしまうことや、こうした制度を悪用した租税回避等も散見されていました。こうしたことを背景として、平成23年度改正においては、課税の適正化の観点から事業者免税点制度における免税事業者の要件を見直すこととされました。 |

特定期間における課税売上高を給与等支払額によることもできるとされた理由は下記です。

| 平成23年度税制改正の解説647頁 給与等の金額であれば、売上高との相関性が高く、また、事業者は、所得税法により給与支払明細書の交付義務があり(所法231①)、かつ、源泉徴収義務者は源泉所得税を毎月あるいは6月ごとに納付していること等から、その支払額を把握することが一般的に容易と考えられること等を踏まえ、事業者の事務負担に配慮する観点から設けられたものです。 |

平成30年2月23日裁決(裁事110集)(棄却)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 審査請求人Xは、平成25年4月○日、貴金属製品の加工及び販売等を目的に資本金の額を500万円として設立された法人であり、その事業年度は4月1日から3月31日までである。

② Xの設立2期目の事業年度である平成26年4月1日から平成27年3月31日までの課税期間(以下「本件課税期間」という。)に係る基準期間はないが、Xの平成25年4月○日から平成25年9月30日までの期間(以下「本件期間」という。)における課税売上高及び消費税法9条の2第3項に規定する給与等の金額に相当するものとして財務省令で定めるものの合計額(以下「本件給与等支払額」という。)はいずれも1,000万円を超えていた。

③ Xは、本件課税期間の消費税等について、原処分庁に確定申告書を提出しなかった。

④ 原処分庁は、Xの本件課税期間における課税資産の譲渡等については、消費税法9条の2第1項の規定により、同法9条1項本文の規定は適用されないとして、平成29年1月16日付で、本件課税期間の消費税等について、決定処分等(以下「本件決定処分等」という。)をした。

⑤ Xは、本件決定処分等に不服があるとして、平成29年3月23日に審査請求をした。

(2)本件の主な争点

Xは、本件課税期間において消費税法9条の2第1項の規定が適用されるか否かである。

(3)裁決要旨(棄却)

① 消費税法9条の2第1項に規定する「法人のその事業年度の基準期間における課税売上高が1,000万円以下である場合」には、当然にその事業年度の基準期間がない場合が含まれ、同条の規定は、その事業年度の基準期間がない場合であっても適用されるところ、「(1)事案の概要②」のとおり、Xの本件課税期間の特定期間に該当する本件期間における課税売上高及び本件給与等支払額は、いずれも1,000万円を超えていることから、同条1項及び3項の規定により、Xの本件課税期間における課税資産の譲渡等については、同法9条1項本文の規定は適用されず、Xの消費税の納税義務は免除されない。

② Xは、消費税法9条の2第1項の規定は、「法人のその事業年度の基準期間の課税売上高が1,000万円以下である場合において」と限定されており、同項の規定を条文に沿って解釈すれば、その事業年度の基準期間がない場合には、同項の規定は適用されず、かつ、Xの本件課税期間に係る事業年度開始の日における資本金の額は1,000万円未満であり、同法12条の2第1項の規定の適用はないことから、同法9条1項本文の規定が適用され、Xは、本件課税期間において、消費税の納税義務が免除される旨主張する。

しかしながら、消費税法9条の2第1項は、その事業年度の基準期間がない場合であっても適用されるのであり、同項の規定が適用される場合には、同法12条の2第1項の規定の適用はないことから、同項の要件に該当するか否かにかかわらず、消費税の納税義務は免除されない。したがって、Xの主張は採用できない。

③ 本件決定処分等は適法である。

令和2年10月7日裁決(東裁(諸)令2第26号)(棄却)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 審査請求人Xは、平成16年12月8日に不動産に関するコンサルティング等を目的として設立された法人である。

② Xは、平成30年1月1日から平成30年12月31日までの課税期間(以下「本件課税期間」という。)の消費税等について、確定申告書(以下「本件確定申告書」という。)を法定申告期限までに提出、申告(以下「本件確定申告」という。)をした。

本件課税期間に係る基準期間(平成28年1月1日から平成28年12月31日までをいい、以下「本件基準期間」という。)及び本件課税期間に係る特定期間(平成29年1月1日から平成29年6月30日までをいい、以下「本件特定期間」という。)の課税売上高等の内容は、以下のとおりであった。

本件基準期間における課税売上高 1,000万円以下

本件特定期間における課税売上高 1,000万円超

本件特定期間における給与等支払額 120万円

③ Xは、平成31年3月26日、本件基準期間における課税売上高が1,000万円以下であり、かつ、本件特定期間給与等支払額が1,000万円以下であることから、本件課税期間において、免税事業者に該当するとして、更正の請求(以下「本件更正の請求」という。)をした。

④ 原処分庁は、令和元年5月9日付で、本件更正の請求に対し、本件特定期間課税売上高は1,000万円を超えていることから、Xは消費税法9条の2第1項の規定により、本件課税期間の消費税の納税義務を免除されないとして、更正をすべき理由がない旨の通知処分(以下「本件通知処分」という。)をした。

⑤ これに対し、Xは本件通知処分に不服があるとして、審査請求をした。

(2)本件の主な争点

本件更正の請求に国税通則法23条1項1号の規定に該当する事由があるか否かである。具体的には、Xは、本件課税期間において免税事業者か否かである。

(3)裁決要旨(棄却)

① 更正の請求ができる事由については、納税申告書の提出により確定している納付すべき税額が過大であることのみでは、その事由とはならず、当該過大となったことが、課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと、又は当該計算自体に誤りがあったことに基づいている場合に限定されている。したがって、実体法において、納税者に一定事項の申告及び選択等を条件としてその規定の適用を受けることを委ねている場合においては、一旦自由な意思でこれらの規定に従い、かつ、適法な計算に基づいて申告書を提出し、税額を確定させた場合、後日その一定事項の申告及び選択等の内容を変更することを理由に更正の請求をすることはできないと解される。

② Xの基準期間における課税売上高は1,000万円以下であり、また、特定期間課税売上高は1,000万円を超える一方で特定期間給与等支払額は1,000万円以下であるから、Xは、課税期間において、特定期間課税売上高を特例の判定基準とすれば課税事業者となり、特定期間給与等支払額を特例の判定基準とすれば免税事業者となる事業者であった。

③ Xは、基準期間の消費税等の確定申告書の「課税売上額(税抜き)」欄に「■■■■■」と記載し、本件確定申告書の「基準期間の課税売上高」欄に「■■■■」と記載していることから、Xは、基準期間の課税売上高が1,000万円以下であることを前提として、確定申告書を提出していると認められる。したがって、Xは、特定期間課税売上高を特例の判定基準として選択したと認めることが相当である。そして、その選択の結果、Xは、課税事業者として確定申告を行ったものと認められる。

④ 特例の判定基準の選択は、Xによる二者択一の関係にあり、Xの自由な意思に委ねられていることから、特例の判定基準のいずれを選択しても法律の規定に従っていなかったことにならない。そのため、Xが、特例の判定基準として特定期間給与等支払額を選択せず、課税事業者に該当するとして確定申告書を提出したとしても、国税通則法23条1項1号に規定する更正の請求ができる要件には該当しない。