概要

法人税申告書別表6(1)「所得税額の控除に関する明細書」の区分の記載の仕方について悩む方は多いでしょう。以下のように考えます。

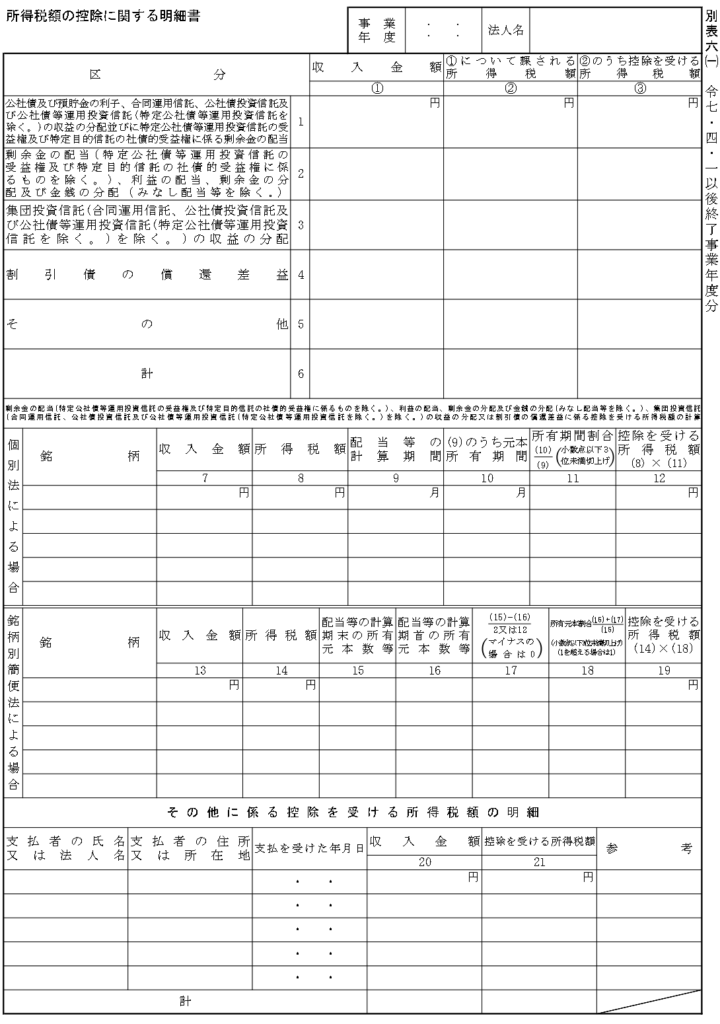

区分1

区分1の主なものは以下であり、課された所得税全額が控除の対象となります。区分1は、いわゆる利子所得(所法23)に該当するものとなります。利子は配当と違い、所有期間に応じて金額が変わります。そのため、法人として受け取った利子自体が期間に応じたものであるため、区分2の配当のように按分計算して、所得税額の控除対象を計算しません。

(1)公社債の利子(所法23)

(2)預貯金の利子(所法23)

(3)合同運用信託の収益の分配(所法23)

(4)公社債投資信託及び公社債等運用投資信託の収益の分配(所法23)

区分2

区分2の主なものは以下であり、元本の所有期間に按分して計算された所得税額が控除の対象となります。区分2は、いわゆる配当所得(所法24)に該当するものとなります。なお、みなし配当(所法25)は区分5(その他)となります。

(1)剰余金の配当、利益の配当、剰余金の分配、金銭の分配(所法24)

(2)国外株式等の配当等(措法9の2④)

関連記事

区分3

区分3の主なものは以下であり、元本の所有期間に按分して計算された所得税額が控除の対象となります。

(1)集団投資信託(合同運用信託、公社債投資信託及び公社債等運用投資信託(特定公社債等運用投資信託を除く。)を除く。)の収益の分配(所法24)

(2)国外投資信託の配当等(措法8の3⑤)

証券投資信託の収益の分配の額のうち、措置法67条の6第1項⦅特定株式投資信託の収益の分配に係る受取配当等の益金不算入の特例⦆に規定する特定株式投資信託の収益の分配の額がある場合には、その額を上段に内書として記載します。

国内追加型投資信託

設定により取得した国内追加型投資信託については、設定した投資家ごとの個別元本に対して(普通)分配金が支払われるため、必ず元本の所有期間と配当等の計算期間が一致することとなります。従って、個別法・簡便法どちらを用いても、課された所得税全額が控除の対象となります。

投資信託の設定とは、投資信託の運用が開始される日を指します。投資家から集められた資金を基に、株式や債券などに投資・運用を開始する日です。

設定(当初設定、追加設定)以外の方法によって取得する場合とは、例えば、寄附(贈与)を受けた場合や、第三者間で相対売買により取得した場合などが考えられます。

関連記事

区分4

区分4の主なものは以下であり、元本の所有期間に按分して計算された所得税額が控除の対象となります。ただし、短期公社債で一定のもの(措法41の12④、措令26の11、措規19の4)は按分計算しません。

なお、割引債の償還差益について源泉徴収の対象となる法人は一定の法人(措法41の12の2①、措令26の17①)であり、株式会社や合同会社等の普通法人が支払いを受ける償還差益については源泉徴収されません。

(1)割引債の償還差益(措法41の12④)。

関連記事

区分5

区分5の主なものは以下であり、課された所得税全額が控除の対象となります。所得税法174条3号から10号まで⦅内国法人に係る所得税の課税標準⦆に規定する給付補塡金、利息、利益、差益、利益の分配及び賞金の支払を受けた場合並びに懸賞金等の額及びみなし配当等の額がある場合に、それらの金額を記載します。下欄の「その他に係る控除を受ける所得税額の明細」が、この内訳となります。

(1)みなし配当(所法25)

(2)定期積金に係る契約に基づく給付補塡金(所法174三)

(3)銀行法の契約に基づく給付補塡金(所法174四)

(4)抵当証券の利息で一定のもの(所法174五)

(5)金その他の貴金属その他これに類する物品で政令で定めるものの買入れ及び売戻しに関する契約で、当該契約に定められた期日において当該契約に定められた金額により当該物品を売り戻す旨の定めがあるものに基づく利益(所法174六)

(6)外国通貨で表示された預貯金でその元本及び利子をあらかじめ約定した率により本邦通貨又は当該外国通貨以外の外国通貨に換算して支払うこととされているものの差益(所法174七)

(7)保険会社、外国保険会社等若しくは少額短期保険業者の締結した保険契約若しくは旧簡易生命保険契約又はこれらに類する共済に係る契約で保険料又は掛金を一時に支払うこと等一定の事項をその内容とするもののうち、保険期間等が5年以下のもの及び保険期間等が5年を超えるものでその保険期間等の初日から5年以内に解約されたものに基づく差益(所法174八)

(8)匿名組合契約に基づく利益の分配(所法174九)

(9)馬主が受ける競馬の賞金で一定のもの(所法174十)

(10)懸賞金付預貯金等の懸賞金等(措法41の9④)

関連記事

「収入金額①」の各欄

損益計算書に所得税額控除後の金額で計上している場合でも、その控除前の金額で記載します。

「①について課される所得税額②」の各欄

原則として、預金利息は収入金額の15.315%、受取配当は収入金額の20.42%相当額(上場株式等の場合は15.315%)となります(所法182、措法8の4、復興法28②)。

「②のうち控除を受ける所得税額③」の各欄と計

各欄

区分2「剰余金の配当(略)、利益の配当、剰余金の分配及び金銭の分配(略)」、区分3「集団投資信託(略)の収益の分配」及び区分4「割引債の償還差益」には、中段の「剰余金の配当(略)、利益の配当、剰余金の分配及び金銭の分配(略)、集団投資信託(略)の収益の分配又は割引債の償還差益に係る控除を受ける所得税額の計算」の「個別法による場合」又は「銘柄別簡便法による場合」のいずれかの方法により計算した配当等の計算期間のうち元本を所有していた期間に対応する部分の額のそれぞれの合計額を記載します。

設定により取得した国内追加型投資信託については、個別法による場合は、「配当等の計算期間9」と「(9)のうち元本所有期間10」の欄の記載を省略し、「所有期間割合11」に、「1.000」と記載して控除を受ける所得税額を計算します(源泉徴収税額の全額の税額控除が受けられます)。銘柄別簡便法による場合は、「所有元本割合18」に、「1.000」と記載して控除を受ける所得税額を計算します。

計

「②のうち控除を受ける所得税額③」の計の金額(1~6の各欄を合計した金額)が、別表一「16」欄と別表四「29」欄に記載されます。

区分2、区分3、区分4に係る控除を受ける所得税額の計算

「個別法による場合」の各欄

「配当等の計算期間9」と「(9)のうち元本所有期間10」の欄は、月数に端数が生じたときは1か月とします(法令140の2⑥)。

「(9)のうち元本所有期間10」の欄は、あくまでも、「配当等の計算期間9」の欄の期間のうち、その元本を所有していた期間です(法令140の2②)。

そのため、法人の元本の所有期間(例えば、取得した時からその事業年度末までの期間)ではありません。

「銘柄別簡便法による場合」の各欄

銘柄別簡便法の適用は、①株式及び出資、②集団投資信託の受益権に区分し、かつ、配当等の計算期間が1年超と1年以下のものに区分し、銘柄ごとに計算します(法令140の2③)。

同じ区分、例えば「株式」について個別法と銘柄別簡便法を併用することはできません。

「(15)-(16)/2又は12」の欄は、配当等の計算期間が1年以下であるものの元本については1/2を乗じて計算し、1年超であるものの元本については1/12を乗じて計算します(法令140の2③)。

「その他に係る控除を受ける所得税額の明細」の各欄

区分5のものを記載します。

別表6(1)「所得税額の控除に関する明細書」