概要

相続により取得した不動産を譲渡した場合に係る譲渡所得課税は相続税との二重課税に当たるか否かで争われた事例(東京地裁平成25年7月26日判決・税資263号-141(順号12265)、東京高裁平成26年3月27日判決・税資264号-62(順号12443)、最高裁平成27年1月16日第二小法廷決定・税資265号-3(順号12586))がありますが、この事例で、納税者は、相続により取得した不動産に係る譲渡所得のうち既に相続税の課税対象となった経済的価値と同一の経済的価値(相続税評価額)は所得税法9条1項16号の規定により非課税とすべきであると主張したのですが、排斥されました。

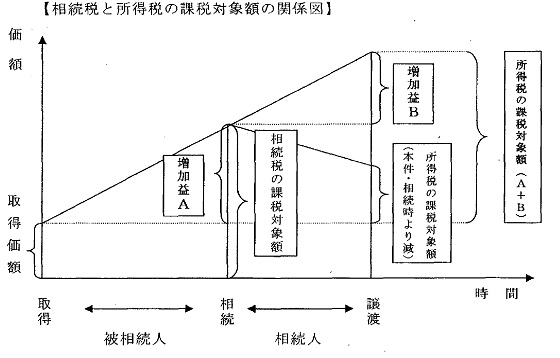

上記の図における「相続により取得した資産を譲渡した場合の所得税課税(増加益A)」は、相続税との二重課税には該当しないということになります。

なお、同種事例(東京地裁平成25年6月20日判決・税資263号-114(順号12238)、東京高裁平成25年11月21日判決・税資263号-215(順号12339)、最高裁平成27年1月16日第二小法廷決定・税資265号-5(順号12588))においても、同様な判決となっています。

相続により取得した不動産を譲渡した場合に係る譲渡所得課税は相続税との二重課税に当たらないとされた事例-東京地裁平成25年7月26日判決(税資263号-141(順号12265))(棄却)(控訴)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 原告Xは、被相続人甲の妻である。

甲は、平成19年8月に死亡し、Xは、広島県廿日市市所在の土地及び同土地上の建物(以下、上記の土地と建物を併せて「本件物件1」という。)並びに東京都大田区所在のマンション(以下「本件物件2」といい、本件物件1と併せて「本件各不動産」という。)を相続(以下「本件相続」という。)により取得した。

② Xは、平成20年5月、所轄税務署長に対し、本件相続に係る相続税(以下「本件相続税」という。)の申告書を提出した。

Xは、本件相続税の課税価格の計算上、本件物件1の価額を3401万円余、本件物件2の価額を618万円余(いずれも土地及び建物の各価額の合計額)として計算していた。

③ Xは、平成21年9月、丙との間で、本件物件1を代金3000万円で譲渡し、次いで、平成21年11月、丁との間で、本件物件2を代金1150万円で譲渡した。

④ Xが、本件各不動産の譲渡に係る所得を分離長期譲渡所得の金額に計上して平成21年分所得税の確定申告をした後、譲渡所得のうち既に相続税の課税対象となった経済的価値と同一の経済的価値(相続税評価額)は所得税法9条1項15号の規定(以下「本件非課税規定」という。)により非課税とすべきであることなどを主張して、上記不動産に係る譲渡所得を零円とする所得税の更正の請求(以下「本件更正請求」という。)をしたところ、所轄税務署長から、上記主張を容れない内容の減額更正処分(以下「本件更正処分」という。)を受けたため、本件更正処分の一部の取消しを求めた。

(2)本件の主な争点

本件各譲渡に係る譲渡所得の計算において、相続税の課税対象となった経済的価値と同一の経済的価値(相続税評価額、すなわち(イ)被相続人の取得価額と(ロ)被相続人の保有期間中の増加益との合計額)の部分は、本件非課税規定により譲渡収入金額から控除し、非課税とすべきか否かである。

(3)判決要旨(棄却)(控訴)

① 譲渡所得に対する課税は、資産の値上がりによりその資産の所有者に帰属する増加益(キャピタル・ゲイン)を所得として、その資産が所有者の支配を離れて他に移転するのを機会にこれを清算して課税する趣旨のものである。そして、所得税法上は、抽象的に発生している資産の増加益そのものが課税の対象となっているわけではなく、原則として、資産の譲渡により実現した所得が課税の対象とされている。

② 相続により取得した資産に係る譲渡所得の課税に関し、所得税法60条1項1号は、居住者が贈与、相続(限定承認に係るものを除く)又は遺贈(包括遺贈のうち限定承認に係るものを除く)により取得した資産を譲渡した場合における譲渡所得の金額の計算については、その者が引き続き当該資産を所有していたものとみなす旨を定めている。

③ これは、譲渡所得課税の趣旨からすれば、贈与、相続又は遺贈であっても、当該資産についてその時における価額に相当する金額により譲渡があったものとみなして譲渡所得課税がされるべきところ(所得税法59条1項参照)、所得税法60条1項1号所定の贈与等にあっては、その時点では資産の増加益が具体的に顕在化しないため、その時点における譲渡所得課税について納税者の納得を得難いことから、これを留保し、その後受贈者等が資産を譲渡することによってその増加益が具体的に顕在化した時点において、これを清算して課税することとしたものである。そして、同項の規定により、受贈者等の譲渡所得の金額の計算においては、贈与者等が当該資産を取得するのに要した費用が引き継がれ、課税を繰り延べられた贈与者等の資産の保有期間に係る増加益も含めて受贈者等に課税されることになる。

④ このように、相続により取得した資産に係る譲渡所得に対する課税は、(イ)被相続人の保有期間中に抽象的に発生し蓄積された資産の増加益と(ロ)相続人の保有期間中に抽象的に発生し蓄積された資産の増加益とを合計し、これを所得として、その資産が後に譲渡された時点において、上記の所得が実現したものと取り扱って所得税の課税対象としているものであるということができる。

⑤ したがって、所得税法は、被相続人の保有期間中に抽象的に発生し蓄積された資産の増加益について、相続人が相続により取得した資産の経済的価値が相続発生時において相続人に対する相続税の課税対象となることとは別に、相続発生後にそれが譲渡された時において、相続人に対する所得税の課税対象となることを予定していると解される。

⑥ 本件で問題とされている所得は、所得税法60条1項1号により、相続人が被相続人から承継取得した不動産を更に譲渡した際に実現するものと取り扱われるものであって、同号が存在する以上、単純承認をした相続人は、相続時点において被相続人の保有期間中に蓄積された増加益を実現させるという選択ができないという点で、最高裁平成22年7月6日第三小法廷判決(民集64巻5号1277頁)で問題とされた所得とはその性質を異にするものである。

⑦ 相続により取得した年金受給権に基づく年金を受け取る場合と、相続により取得した不動産を譲渡した場合との間には、違いがあることからすれば、その課税関係に差異を生じることが租税公平主義ないし憲法14条1項に反するとはいえない。