概要

非居住者に対する役務の提供は一般的には輸出免税の規定が適用され、消費税が免除されます。しかし、非居住者に対する役務の提供であっても、次の3項目の役務の提供は消費税が免除されません(消令17②七、消基通7-2-1(11))。

| (1) 国内に所在する資産の運送や保管 (2) 国内における宿泊や飲食 (3) (1)および(2)に準ずるもので、国内において直接便益を受けるもの |

「国内に所在する資産の運送や保管」は、国内所在資産に対する役務提供であり、「国内における宿泊や飲食」は、自然人である非居住者に対する役務提供がカギとなります。

通達上、輸出免税の対象となるものから除かれる非居住者に対する役務の提供には、例えば、次のものが該当するとされています(消基通7-2-16)。

| (1) 国内に所在する資産に係る運送や保管 (2) 国内に所在する不動産の管理や修理 (3) 建物の建築請負 (4) 電車、バス、タクシー等による旅客の輸送 (5) 国内における飲食又は宿泊 (6) 理容又は美容 (7) 医療又は療養 (8) 劇場、映画館等の興行場における観劇等の役務の提供 (9) 国内間の電話、郵便又は信書便 (10) 日本語学校等における語学教育等に係る役務の提供(ただし、所定の要件を満たすものは非課税) |

(1)から(3)までの役務の提供は国内に所在する資産に係る運送または保管およびこれらに準ずるものであり、(4)から(10)までの役務の提供は国内における飲食または宿泊およびこれらに準ずるものです。

つまり、非居住者に対する役務の提供であっても、その役務の提供の効果が国外で生じないで、国内で完結してしまうようなものについては、輸出免税の適用はありません。

例えば、国内に所在する建物の修理における便益は国内だけで享受されます。しかし、訪日外国人観光客が所有している時計を修理した場合、帰国後もその時計は使用され続けるため、便益は国外でも享受されます。よって、非居住者(外国人旅行者)の所有している時計の修理という役務提供は、輸出免税の対象となります。

なお、次のような非居住者に対する役務の提供は、輸出免税の対象となります。

| (1) 国内の事業者が国内代理店として行う事務 (2) 国内の新聞社、雑誌社等が行う国内で発行する雑誌への広告の掲載 (3) 国内の弁護士が行う国内の事業者を相手方とする民事訴訟に関する法律相談 |

「国内(のみ)において直接便益を受けるもの」は免税の対象となりませんが、国外にも及ぶものであれば、免税の対象となります。

例えば、国内で発行する雑誌への広告の掲載は、当然、国内において便益を受けるものですが、広告効果は国外にも及ぶものであるため、「国内において直接便益を受けるもの」には該当しないと考えます。

よって、国内の事業者が国内で発行する雑誌に国内に支店、出張所を設置していない外国企業からの依頼により、当該外国企業の商品の広告を掲載する場合には、輸出免税の対象となります。

国内に支店等を有する非居住者に対する役務の提供

非居住者は、本邦内(日本国内)に住所又は居所を有しない自然人及び本邦内に主たる事務所を有しない法人が該当します(消令1②二、外国為替及び外国貿易法6①五、六)。

なお、非居住者に本邦内の支店、出張所その他の事務所が存在する場合は、法律上の代理権があるかどうかにかかわらず、その主たる事務所が外国にある場合においても居住者とみなされます(消基通7-2-15)。

よって、国内に支店または出張所等を有する非居住者に対する役務の提供については、原則としてこれら支店等を通じて行ったものとして消費税は免除されません(消基通7-2-17)。

ただし、国内に支店等を有する非居住者に対する役務の提供であっても、次の2つの要件のすべてを満たす場合には、輸出免税に該当するものとして取り扱って差し支えないとされています(消基通7-2-17ただし書)。

| (1) 役務の提供が非居住者の国外の本店等との直接取引であり、当該非居住者の国内の支店又は出張所等はこの役務の提供に直接的にも間接的にもかかわっていないこと。 (2) 役務の提供を受ける非居住者の国内の支店又は出張所等の業務は、当該役務の提供に係る業務と同種、あるいは関連する業務でないこと。 |

消費地課税主義に沿って国境税調整をするという輸出免税の趣旨に鑑み、一定の要件に該当する場合には輸出免税の対象として取り扱うこととするものと解されています。

また、非居住者が、本邦内において代理店契約に基づき販売活動を行う代理店を有していても、その販売代理店は、非居住者と人格を異にしているため、居住者とみなされることはありません。

内部文章

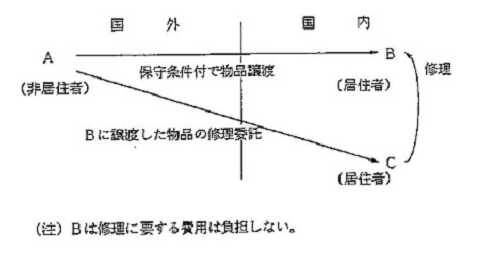

消事例3624 第4 免税 4-91 非居住者からの委託を受けて行う物品の修理(平成12年)国税庁消費税課

(問)

下図の取引において、非居住者からの委託に基づき行われる物品の修理は輸出免税の対象となるか。

(答)

非居住者から委託を受けて行う物品の修理は、輸出免税の対象となる。

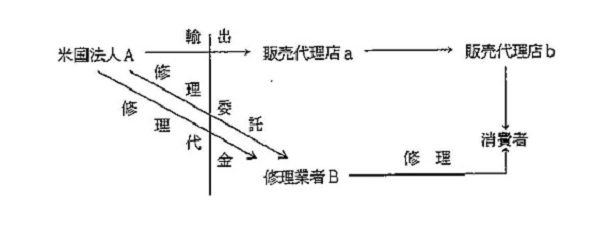

消事例3625 第4 免税 4-92 外国のメーカーが支払う製品保証契約に基づく修理の取扱い(平成12年)国税庁消費税課

(問)

自動車メーカーの米国法人A社は、A社の日本国内代理店を通じて日本国内で販売した乗用車について保証書を発行し、販売後1年以内に不具合等が生じた場合には、A社が指定する修理業者B社に持ち込み、保証書を提示すれば無料で修理が受けられることとしている。

この場合において、A社はB社に対して当該修理に係る代金を支払うこととしているが、B社が行う修理は、非居住者に対する役務の提供として輸出免税の対象となるか。

(答)

A社の支店、出張所が日本国内にない場合又はあっても基通7-2-17の要件に該当する場合は、B社の行う役務の提供は、国内に所在する資産に係る運送又は保管その他これに類するものに当たらず、非居住者に対する役務の提供として輸出免税の対象となる。

輸出免税の適用を受けるための証明

輸出免税の適用を受けるためには、その取引が輸出取引等である証明が必要であり、その証明書類等は納税地等に7年間保存する必要があります。

非居住者に対する役務の提供の場合に保存すべき証明書類等は、契約書その他の書類で次に掲げる事項が記載されたものとなります(消規5①四、消基通7-2-23(3))。

| イ 役務の提供を行つた事業者の氏名又は名称及び当該事業者のその取引に係る住所等(役務の提供が消令6②五に掲げる役務の提供である場合には、同号に定める場所を含む。) ロ 役務の提供を行つた年月日 ハ 提供を行つた役務の内容 ニ 役務の提供の対価の額 ホ 役務の提供の相手方の氏名又は名称及び当該相手方のその取引に係る住所等 |